stdClass Object

(

[agents_bottom_line] => Si bien la asequibilidad sigue siendo un desafío en el mercado actual de la vivienda, la Gran Transferencia de Riqueza en curso está preparada para abrir nuevas oportunidades. A medida que la riqueza se transmite y se utiliza, se espera que alivie algunas de las barreras para la propiedad de la vivienda e impulse otros esfuerzos empresariales.

[assets] => Array

(

)

[can_share] => no

[categories] => Array

(

[0] => stdClass Object

(

[category_type] => standard

[children] =>

[created_at] => 2024-04-10T16:18:37Z

[id] => 322

[name] => Asequibilidad

[parent] =>

[parent_id] =>

[published_at] => 2024-04-10T16:18:45Z

[slug] => affordability

[status] => public

[translations] => stdClass Object

(

)

[updated_at] => 2024-04-10T16:18:45Z

)

[1] => stdClass Object

(

[category_type] => standard

[children] =>

[created_at] => 2024-04-10T16:20:58Z

[id] => 325

[name] => Economía

[parent] =>

[parent_id] =>

[published_at] => 2024-04-10T16:21:04Z

[slug] => economy

[status] => public

[translations] => stdClass Object

(

)

[updated_at] => 2024-04-10T16:21:04Z

)

)

[content_type] => blog

[contents] => En los últimos años, ha habido un cambio significativo en la forma en que se distribuye la riqueza entre las generaciones. Se le llama la Gran Transferencia de Riqueza.

Históricamente, la transferencia de riqueza de una generación a la siguiente era un proceso más gradual, a menudo limitado a cantidades más pequeñas de herencia o ahorros familiares. Pero hoy, la escala ha aumentado en gran manera. Como dice un artículo reciente de Bankrate:

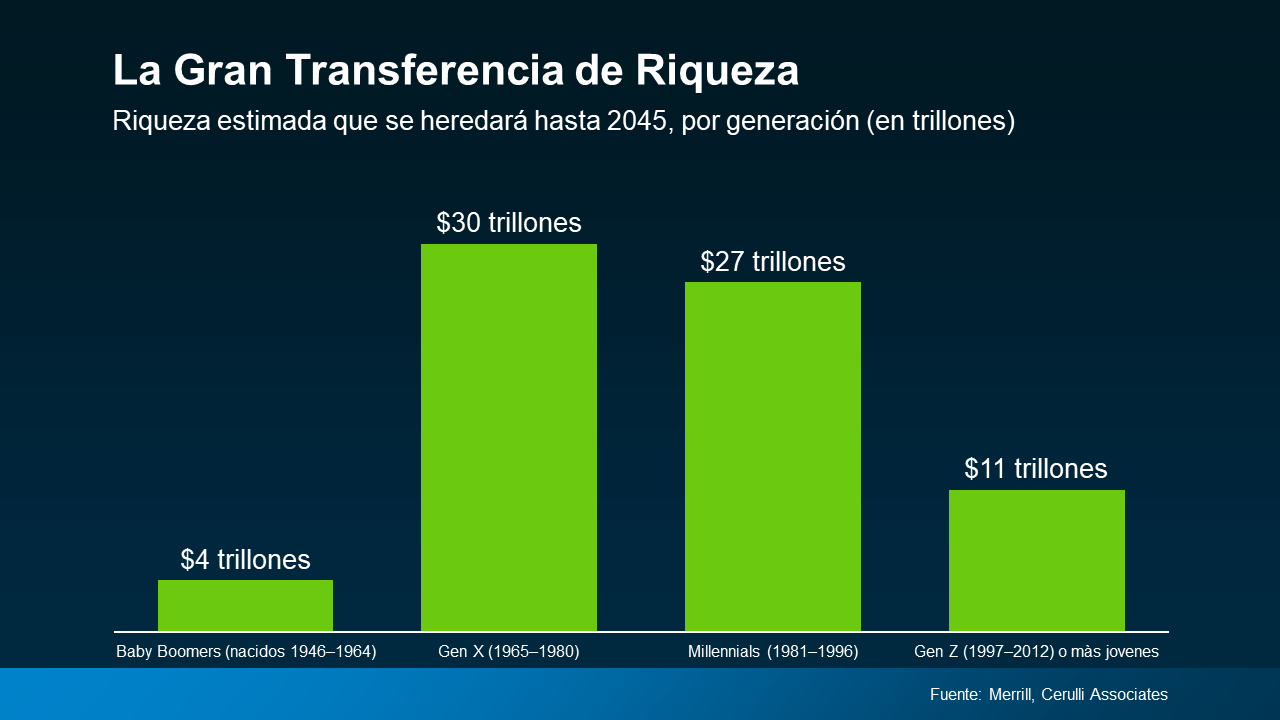

“La mayor ola de riqueza de la historia está a punto de pasar de los ‘Baby Boomers’ durante los próximos 20 años, y va a tener un gran impacto en muchas facetas de la vida. Llamada La Gran Transferencia de Riqueza, $84 trillones de dólares están a punto de pasar de los estadounidenses mayores a la Generación X y los millennials. Si se administra de manera inteligente, los estadounidenses podrán aumentar su riqueza y garantizar su seguridad financiera”.

Básicamente, a medida que más Baby Boomers se jubilan, venden sus negocios o reducen el tamaño de sus casas, los activos más sustanciales se transmiten a las generaciones más jóvenes. Y esto crea un poderoso efecto dominó que continuará durante las próximas décadas. La siguiente gráfica utiliza datos de Merrill and Cerulli Associates para darle una idea de cuánto dinero heredado cambiará de manos hasta el 2045:

Impacto en el mercado de la vivienda

Impacto en el mercado de la vivienda

Uno de los efectos más inmediatos de esta transferencia de riqueza es en el mercado de la vivienda. La asequibilidad de la vivienda ha sido una preocupación para muchos aspirantes a compradores, especialmente en áreas de alta demanda. Se espera que el aumento de la riqueza generacional alivie algunos de estos desafíos al proporcionar a los futuros propietarios de casas mayores recursos financieros. A medida que los activos se transmiten de generación en generación, los compradores pueden encontrarse en una mejor posición para poder pagar una casa. Merrill habló de ese beneficio en un artículo reciente:

“Si bien los millennials enfrentan grandes barreras . . . para comprar una primera casa en muchos mercados, 'esa es una historia temporal, no la historia para siempre'… La Gran Transferencia de Riqueza debería permitir que más de ellos se conviertan en propietarios de casas, intercambien o agreguen una segunda casa, ya sea a través de la propiedad heredada o con los fondos para el pago inicial”.

Impacto en la economía

Pero la Gran Transferencia de Riqueza no solo afecta a la vivienda. También va a proporcionar una nueva vía para que los espíritus emprendedores impulsen el crecimiento económico. Si alguien está buscando iniciar un negocio y está recibiendo fondos como este, ese dinero puede usarse como el capital necesario para iniciar una nueva empresa. Esto ayuda a la próxima generación de innovadores y propietarios de negocios a dar vida a sus ideas.

[created_at] => 2024-08-13T14:12:03Z

[description] => En los últimos años, ha habido un cambio significativo en la forma en que se distribuye la riqueza entre las generaciones.

[exclusive_id] =>

[expired_at] =>

[featured_image] => https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240813/20240814-The-Great-Wealth-Transfer-A-New-Era-of-Opportunity-original.png

[id] => 59021

[kcm_ig_caption] =>

[kcm_ig_quote] =>

[public_bottom_line] => Si bien la asequibilidad sigue siendo un desafío en el mercado actual de la vivienda, la Gran Transferencia de Riqueza en curso está preparada para abrir nuevas oportunidades. A medida que la riqueza se transmite y se utiliza, se espera que alivie algunas de las barreras para la propiedad de la vivienda e impulse otros esfuerzos empresariales.

[published_at] => 2024-08-14T10:30:00Z

[related] => Array

(

)

[slug] => the-great-wealth-transfer-a-new-era-of-opportunity

[status] => published

[tags] => Array

(

[0] => content-hub

)

[title] => La Gran Transferencia de Riqueza: Una nueva era de oportunidades

[updated_at] => 2024-08-14T10:30:17Z

[url] => /es/2024/08/14/the-great-wealth-transfer-a-new-era-of-opportunity/

)

La Gran Transferencia de Riqueza: Una nueva era de oportunidades

En los últimos años, ha habido un cambio significativo en la forma en que se distribuye la riqueza entre las generaciones.