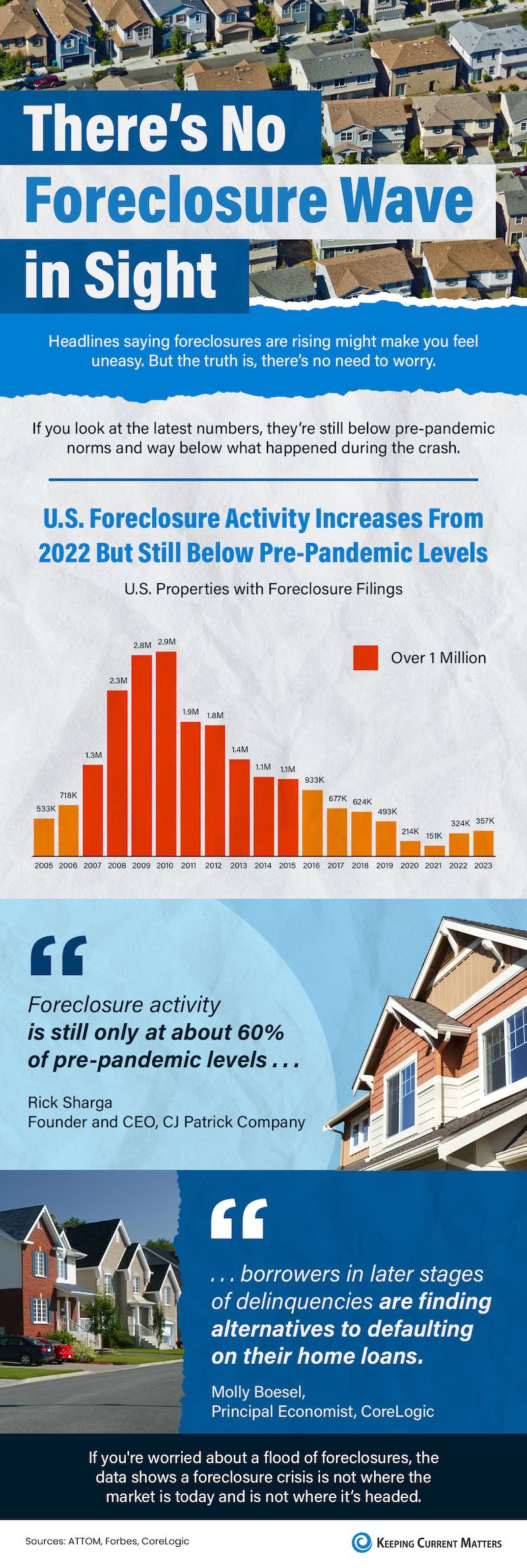

Foreclosures are ticking up. And that may make your mind jump straight to thoughts of 2008 – specifically to what happened to the market during the housing crash.

If you’ve seen headlines saying foreclosure activity has been climbing for 10 straight months, it’s easy to assume that's a sign of trouble for the housing market.

You may be seeing headlines about how foreclosures are rising. And if that makes you nervous we’re headed for another crash, here’s what you should know.

If you’ve been keeping up with the news lately, you’ve probably come across some articles saying the number of foreclosures in today’s housing market is going up.

The rising cost of just about everything from groceries to gas right now is leading to speculation that more people won’t be able to afford their mortgage payments.

If you've been keeping up with the news lately, you've probably come across headlines talking about the increase in foreclosures in today’s housing market.