¡Aquí no hay una burbuja! Como están ayudando los estándares hipotecarios nuevos

Bienes raíces está cambiando a un mercado más normal. Se han terminado los días de apreciación de las casas a nivel nacional por encima del 6 % anualmente. Los inventarios están aumentando lo que está provocando que las guerras de ofertas casi desaparezcan. Algunos lo ven como señales de que el mercado pronto caerá como lo hizo en 2008.

A medida que la capacidad de un comprador para obtener una hipoteca se hace más fácil, muchos están sugiriendo que esta es una prueba definitiva de que estamos regresando al mismo error que los bancos cometieron hace una década. Hoy queremos asegurar a todos que no nos dirigimos a otra “burbuja y desplome” de la vivienda.

Cada mes, La Asociación de banqueros hipotecarios (MBA por sus siglas en inglés) publica una medida que indica la disponibilidad del crédito hipotecario conocido como el Índice de disponibilidad del crédito hipotecario Mortgage Availability Index (MCAI por sus siglas en inglés). Según el MBA:

“El MCAI proporciona el único índice cuantitativo estandarizado que se centra exclusivamente en el crédito hipotecario. El MCAI se calcula utilizando varios factores relacionados con la elegibilidad del prestatario (puntuación del crédito, tipo del préstamo, relación entre el préstamo y el valor, etc.)» *

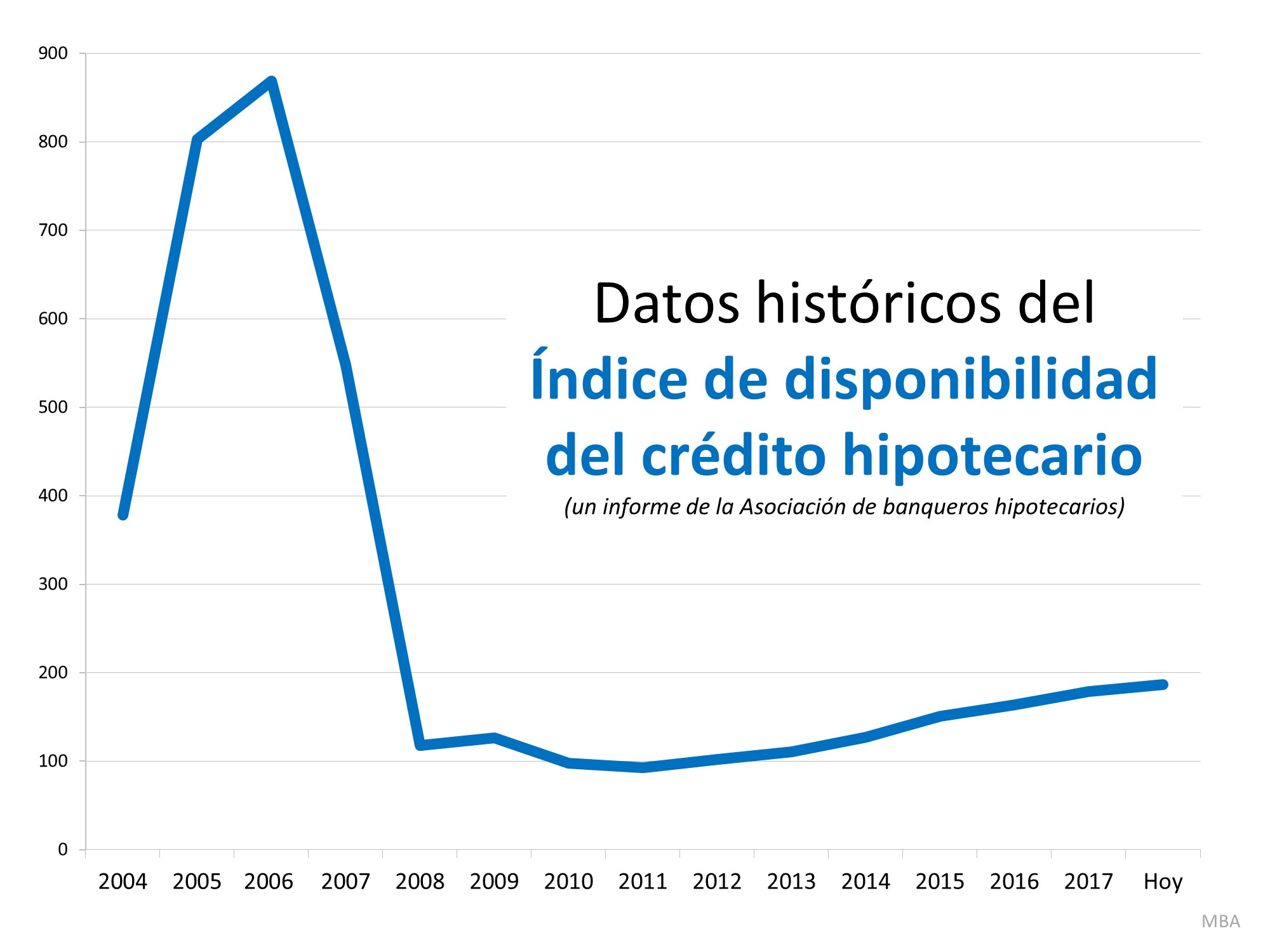

Entre más alta la medida, más fácil será conseguir la hipoteca. Durante la acumulación de la última burbuja de la vivienda, la medida se sentó alrededor de 400. En 2005 y 2006, la medida se duplico a más de 800 y estuvo casi en 600 en 2007. Cuando el mercado se desplomo en 2008, el índice cayó a un poco más de 100.

Durante la última década, a medida que el crédito comenzó a aliviarse, el índice aumentó a donde se encuentra hoy 186.7 – aún menos de la mitad de lo que era antes de la acumulación de la última década y menos de un cuarto de donde estaba durante la burbuja.

Aquí esta una gráfica que representa esta información (recuerde: entre más alto el índice, más fácil era obtener una hipoteca):

En conclusión

Aunque los estándares hipotecarios se has suavizado algo durante los últimos años, no estamos nada cerca de los estándares que ayudaron a crear la crisis de la vivienda hace diez años.

*Para más información sobre el MCAI, incluyendo la metodología, preguntas frecuentes y otros recursos útiles, por favor haga clic aquí.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|