4 razones breves para no temer un desplome de la vivienda

Hay mucha incertidumbre con respecto al mercado de bienes raíces entrando en 2019. Esa incertidumbre suscito preocupación de que podríamos estar dirigiéndonos hacia otro desplome de la vivienda como el que experimentamos hace una década.

Aquí hay cuatro razones que hacen que el mercado de hoy sea muy diferente:

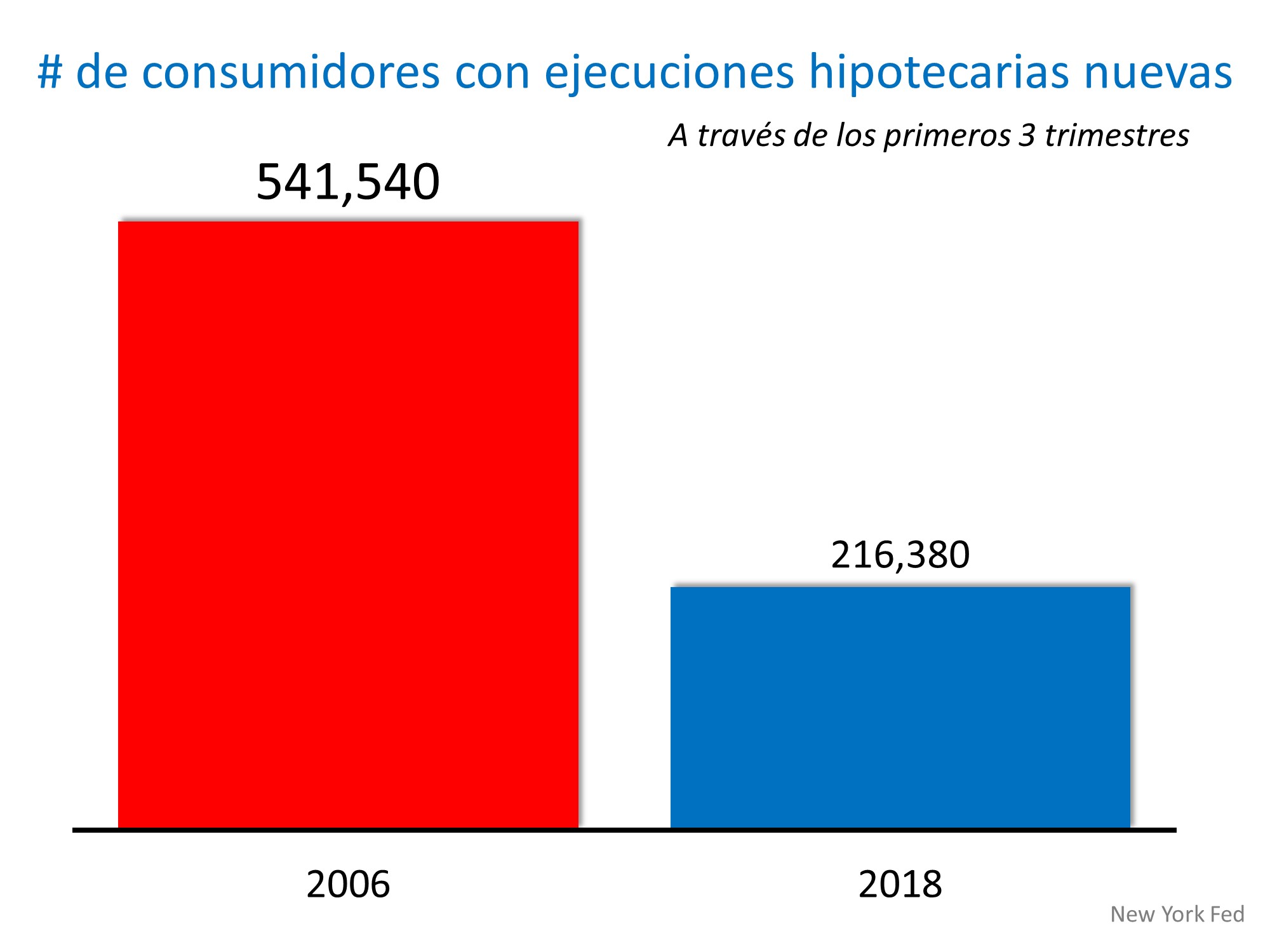

1.Hay menos ejecuciones hipotecarias ahora que en 2006.

Un desafío mayor en 2006 fue el número de ejecuciones hipotecarias. Siempre habrá ejecuciones hipotecarias, pero aumentaron más de 100 % antes del desplome. Las ejecuciones hipotecarias se vendieron con descuentos y, en muchos casos, redujeron el valor de las casas adyacentes. Estamos terminando 2018 con ejecuciones hipotecarias en números históricos de antes del desplome – muchas menos ejecuciones hipotecarias de con las que terminamos en 2006.

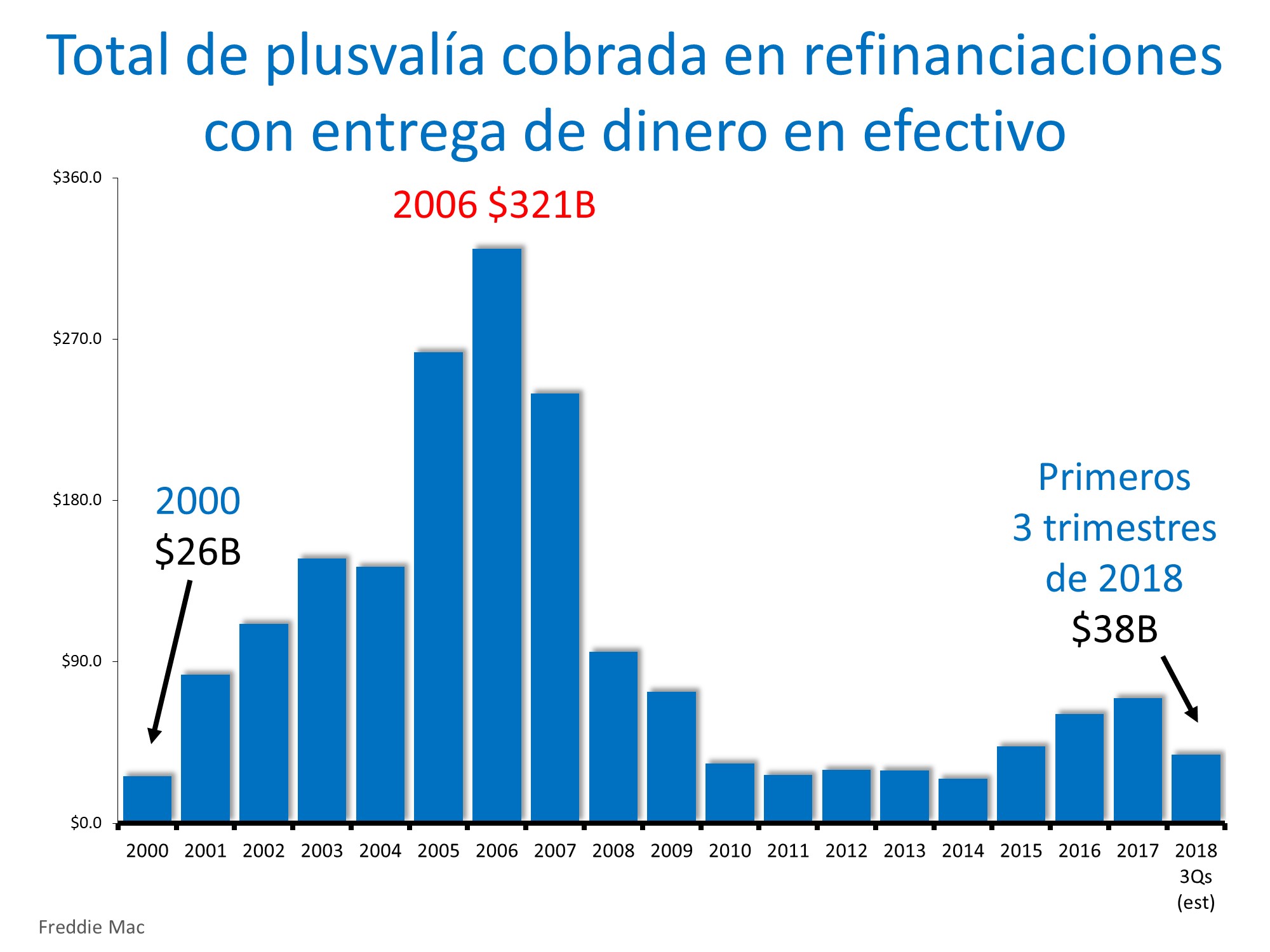

2. La mayoría de los propietarios tienen tremenda plusvalía en sus casas.

Hace diez años, muchos propietarios irracionalmente convirtieron mucho, si no toda, su plusvalía en dinero en efectivo con una refinanciación con entrega de dinero en efectivo. Cuando las ejecuciones hipotecarias aumentaron y los precios cayeron, se encontraron en una situación de plusvalía negativa donde su casa valía menos que la cantidad de su hipoteca. Muchos abandonaron sus casas lo que llevo a que más ejecuciones hipotecarias entraran en el mercado. Hoy es diferente. Más del 48 % de todos los propietarios de casa tienen por lo menos 50 % de plusvalía en sus casas y no están extrayendo su capital en las mismas proporciones que lo hicieron en 2006.

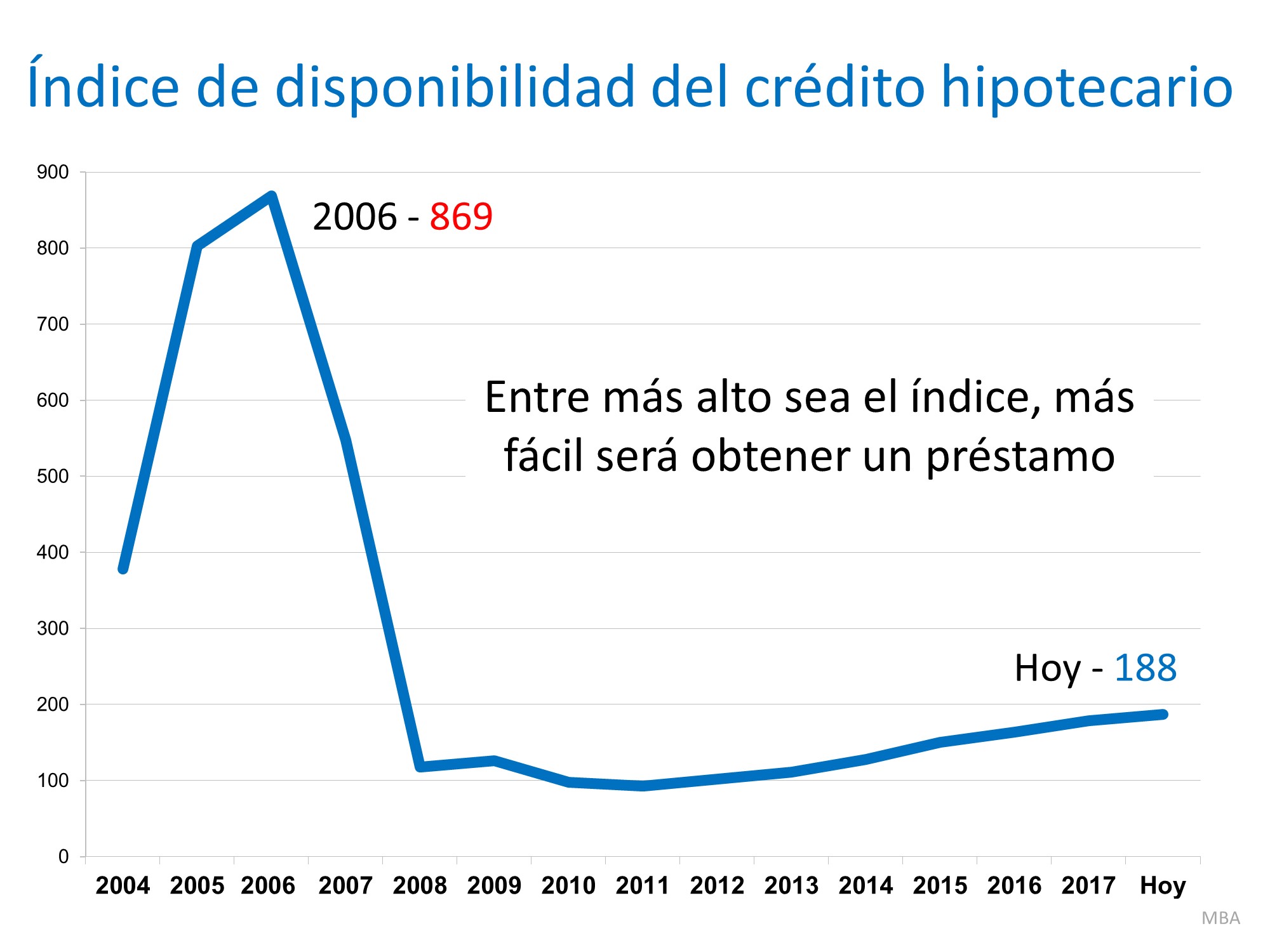

3. Los criterios de concesión de préstamos son muchos más estrictos.

Una de las causas del desplome hace 10 años fue que los criterios de concesión de préstamos eran casi inexistentes. Los prestamos NINJA (sin ingresos, sin trabajo y sin activos) ya no existen. ARMs (Las hipotecas de tasa ajustable) aún existen, pero solo como una fracción del número de hace una década. Aunque los criterios de concesión de préstamos se han suavizado algo durante los últimos años, no estamos nada cerca a los criterios que ayudaron a crear la crisis de la vivienda hace 10 años.

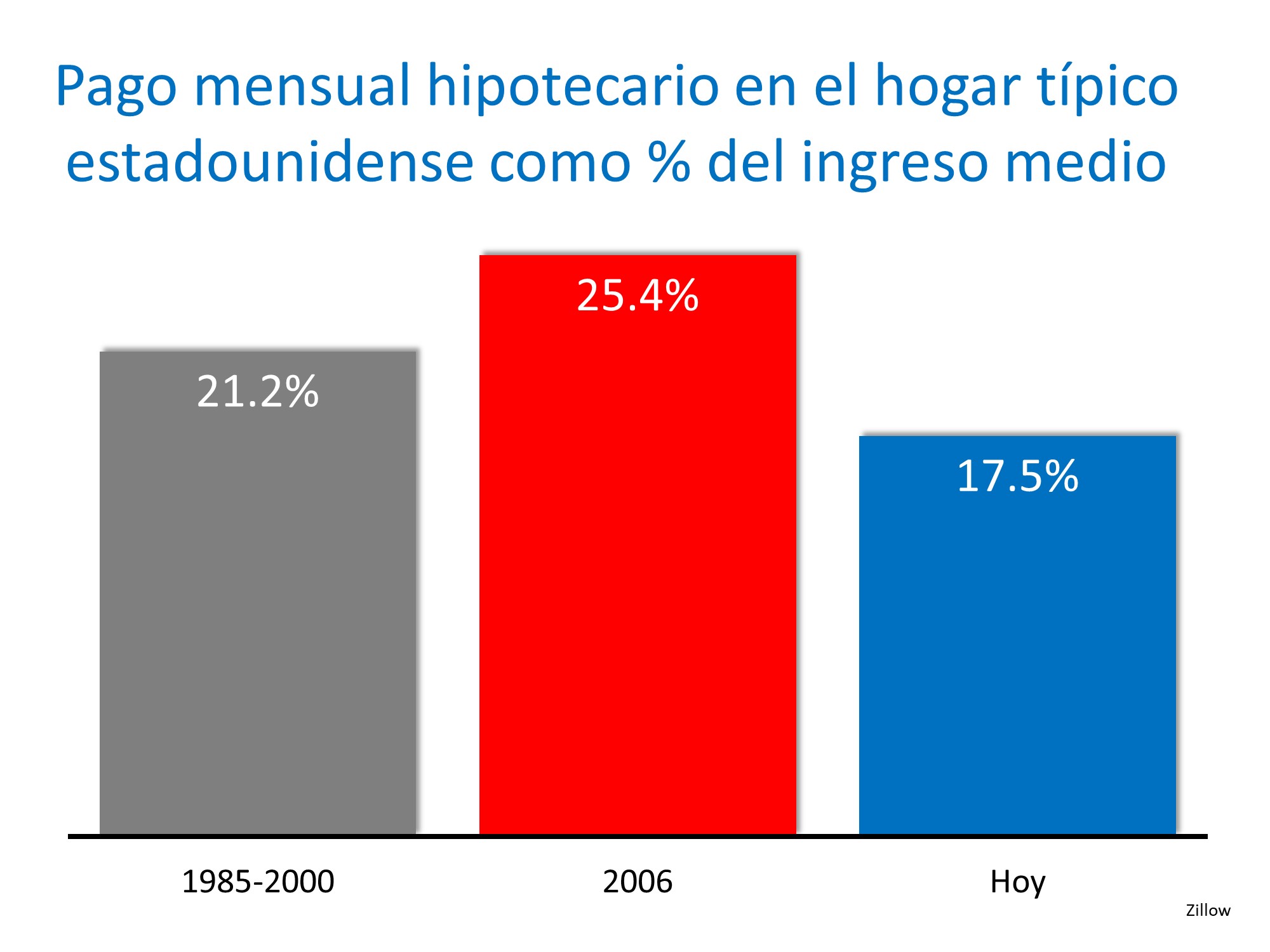

4. La asequibilidad es mejor ahora que en 2006

Aunque es difícil comprar una casa para muchos estadounidenses hoy, los datos muestran que es más asequible comprar una casa ahora de lo que era desde 1985 a 2000. Y, requiere mucho menos del porcentaje de sus ingresos hoy que en 2006.

En conclusión

La industria de la vivienda se enfrenta a aguas agitadas entrando en 2019. Sin embargo, las gráficas arriba muestran que el mercado es mucho más saludable que antes del desplome 10 años atrás.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|