Como obtener una mejor perspectiva sobre la asequibilidad

Los titulares destacan el hecho de que comprar una casa es menos asequible hoy que en cualquier otro momento en más de una década, y esos titulares son correctos.

Obviamente, comprar una casa es más caro ahora que inmediatamente después de uno de los peores desplomes de la vivienda en la historia de los Estados Unidos. Durante la última década, el mercado estaba inundado con propiedades en subasta (ejecuciones hipotecarias y ventas por menos de la deuda) que se vendían con el 10 al 50% de descuento. Había tantas propiedades en subasta que los precios de las casas que no estaban en subasta en el mismo vecindario se redujeron y las tasas hipotecarias se mantuvieron bajas para ayudar la economía.

Desde entonces los precios se han recuperado y las tasas hipotecarias han aumentado a medida que la economía ha ganado fuerza. Esto ha impactado la asequibilidad de la vivienda. Sin embargo, vamos a dar al tema de la asequibilidad algún contexto histórico.

Dos semanas atrás, CoreLogic informó sobre lo que ellos llaman el ‘el pago hipotecario típico”. Como ellos explican:

“Una manera de medir el impacto de la inflación, las tasas hipotecarias y los precios de las viviendas en la asequibilidad a lo largo del tiempo es usar lo que llamamos ‘el pago hipotecario típico’. Es un pago mensual ajustado a la tasa hipotecaria basado en el precio de venta medio de las propiedades cada mes. Se calcula utilizando la tasa promedio de Freddie Mac en una hipoteca con tasa fija a 30 años con un pago inicial del 20 por ciento…

el pago hipotecario típico es un buen indicador porque muestra la cantidad mensual por la que un prestatario tendría que calificar para obtener una hipoteca para comprar una casa de precio medio en los Estados Unidos…

Cuando se ajusta por la inflación, el pago hipotecario típico pone los costos actuales en el contexto histórico apropiado”.

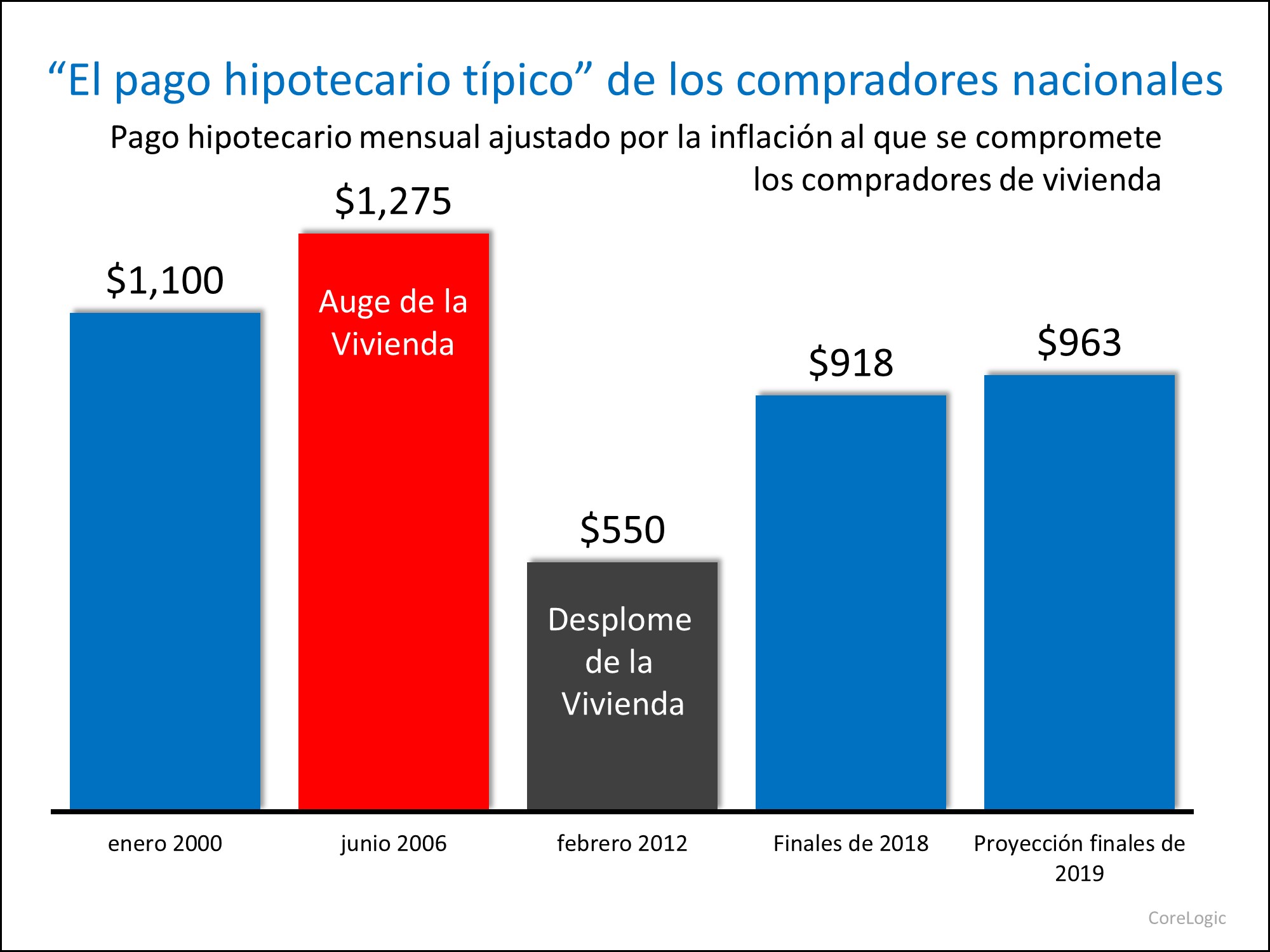

Aquí hay una gráfica que muestra los resultados de la investigación de CoreLogic:

Como muestra la gráfica, la calculación más reciente permaneció 28 % por debajo del máximo de $1,275 en junio 2006. Esto se debe a que el promedio de la tasa hipotecaria en junio de 2006 era del 6.68 %. La gráfica también muestra que tanto el pago típico actual y la proyección para finales del año es menor que en enero 2000.

En conclusión

A pesar de que los precios de las viviendas están apreciando a un ritmo más lento, la asequibilidad de la vivienda probablemente continúe deslizándose. Sin embargo, esto no significa que la compra una casa no sea un objetico alcanzable en la mayoría de los mercados. Todavía es más barato que lo que era antes de la burbuja y el desplome de la vivienda.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|