Lo que necesita saber sobre el seguro hipotecario privado (PMI)

Cuando se trata de comprar una casa, sea que esta es su primera o la quinta vez, siempre es importante saber todos los datos. Con la gran cantidad de programas hipotecarios disponibles que permiten que los compradores compren una casa con un pago inicial de menos del 20 %, usted nunca podrá tener demasiada información sobre el seguro hipotecario privado ‘Private Mortgage Insurance’ (PMI por sus siglas en inglés).

¿Qué es el seguro hipotecario privado (PMI)?

Freddie Mac define el ‘PMI’ como:

“Una póliza de seguro que protege al prestamista si usted no puede pagar su hipoteca. Es una cuota mensual, incluida en el pago de su hipoteca, que se requiere para todos los prestamos conformes y convencionales que tienen menos del 20 % de pago inicial.

Una vez usted crea plusvalía del 20 % en su casa, usted puede cancelar su ‘PMI’ y quitar ese gasto del pago de su hipoteca”.

Como prestatario, usted paga las primas mensuales de la póliza del seguro, y el prestamista es el beneficiario. Freddie Mac pasa a explicar que:

“El costo del ‘PMI’ varía dependiendo en la relación del préstamo al valor – la cantidad que usted debe en su hipoteca comparado con el valor – y la puntuación del crédito, pero usted puede esperar pagar ente $30 y $70 por mes por cada $100,000 prestados”.

Según la Asociación Nacional de Realtors, el pago inicial promedio de todos los compradores el año pasado fue del 13 %. Para los compradores por primera vez, ese número cayó al 7 %, mientras que los compradores repetitivos pusieron 16 % (sin duda ayudados por la venta de su casa). Esto solo demuestra que para un gran número de compradores el año pasado, el ‘PMI’ no les impidió compra la casa de sus sueños.

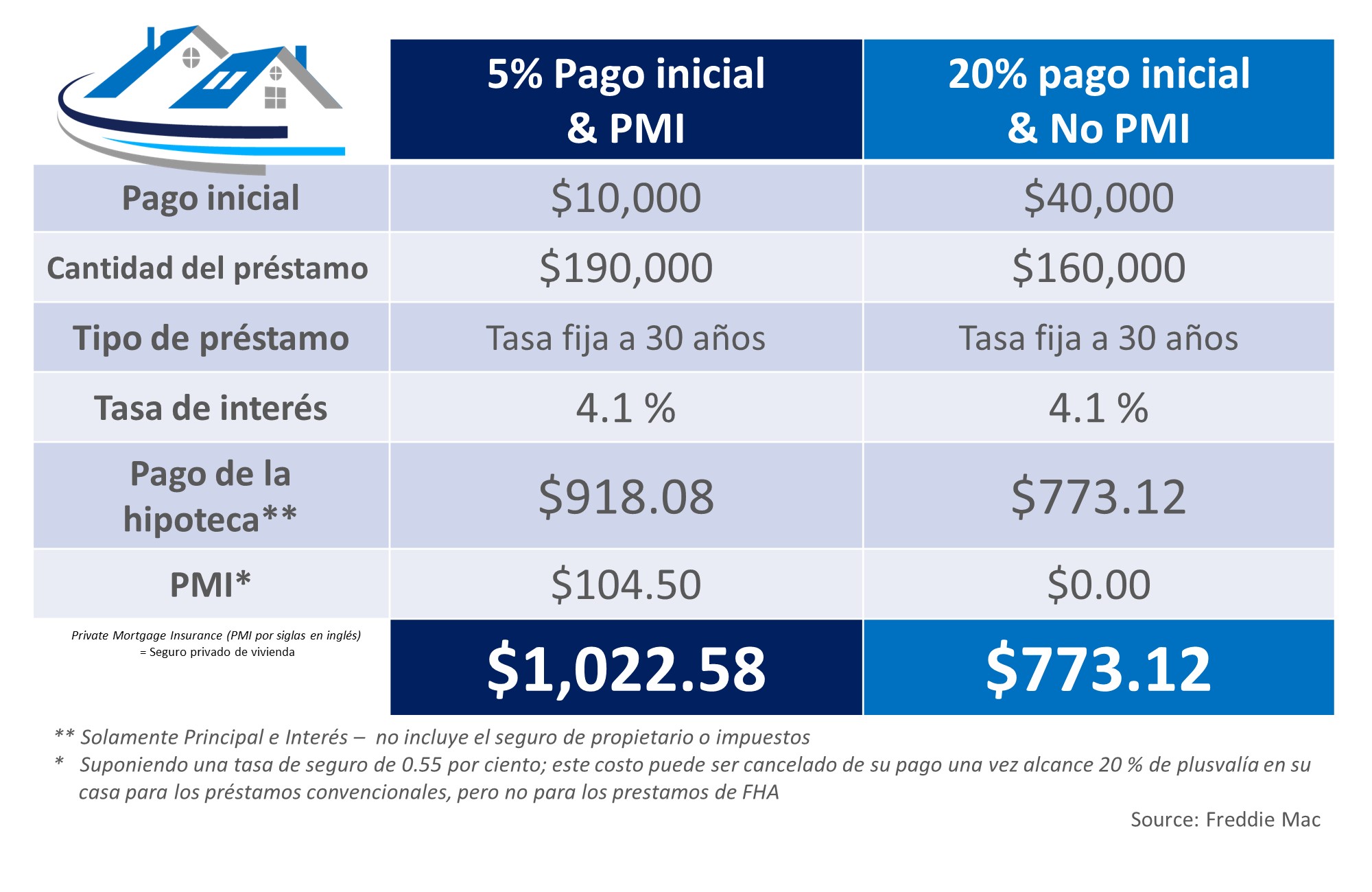

Aquí está un ejemplo del costo de una hipoteca en una casa de $200,000 con un 5 % de pago inicial & ‘PMI’, comparado con un 20 % de cuota inicial sin “PMI’:

Entre más grande sea el pago inicial que usted puede hacer, más bajo será su costo mensual de vivienda, pero Freddie Mac insta a recordar que:

“Sin duda es un costo añadido, pero es lo que le está permitiendo compra ahora y empezar a crear patrimonio en vez de esperar de 5 a 10 años para acumular suficientes ahorros para un pago inicial del 20 %”.

En conclusión

Si usted tiene preguntas en cuanto a si usted debería comprar ahora o esperar hasta que usted ahorre un pago inicial grande, reunámonos para discutir las condiciones del mercado y ayudarle a tomar la mejor decisión para usted y su familia.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|