Como las ideas falsas sobre la asequibilidad pueden costarle

Hay muchas discusiones sobre la asequibilidad a medida que los precios de las casas siguen aumentando rápidamente. A pesar de que el índice mas reciente sobre la asequibilidad de la Asociación Nacional de Realtors (NAR por sus siglas en inglés) muestra que las casas son más asequibles hoy que el promedio histórico, a algunos todavía les preocupa si realmente es asequible comprar una casa en este momento.

Al abordar este tema, hay varias medidas de la asequibilidad que considerar. Sin embargo, muy pocos de los índices comparan la asequibilidad de ser propietario de una casa con alquiler una. En un artículo reciente publicado por el Urban Institute, ‘Homeownership Is Affordable Housing’, el autor Mike Loftin examina si es más asequible comprar o alquilar. Estos son algunos de los aspectos mas destacados incluidos.

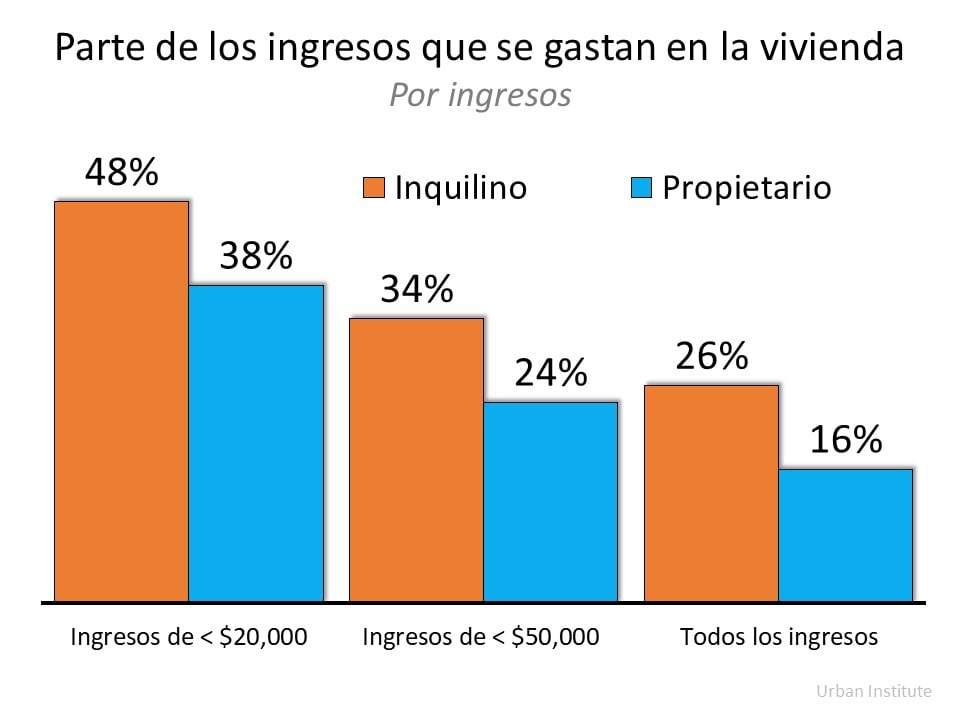

1. Los inquilinos pagan un porcentaje más alto de sus ingresos en su pago de alquiler que los propietarios al pagar por su hipoteca.

El informe explica:

“Cuando nos fijamos en la relación de los gastos medios de la vivienda de todos los hogares, el hogar típico de los propietarios gasta el 16 por ciento de sus ingresos en la vivienda, mientras que el hogar típico de los inquilinos gasta el 26 por ciento. Usted podría decir, esto es cierto porque las personas que poseen su casa propia deben ganar más dinero que las personas que alquilan. Pero si controlamos los ingresos, todavía en promedio, es más asequible tener una casa que alquilar”.

Aquí están los datos del informe representados en una gráfica:

2. Los inquilinos no tienen dinero extra para invertir en otros activos.

El informe continúa diciendo:

“Comprar una casa no es una decisión entre invertir en bienes raíces en vez de invertir en acciones, como suelen afirmar los asesores financieros. En su lugar, la inversión en la compra de la vivienda simplemente convierte parte de un gasto existente (alquiler) en una inversión en bienes raíces”

Explica que todavía tiene un gasto de la vivienda (pagos de alquiler) incluso si no compra una casa. No puede vivir en su 401K, pero puede transferir sus gastos de la vivienda a su inversión en bienes raíces. Un pago hipotecario es un ahorro forzado, que va hacia la creación de un patrimonio que probablemente recuperará cuando venda su casa. No hay retorno de los pagos del alquiler.

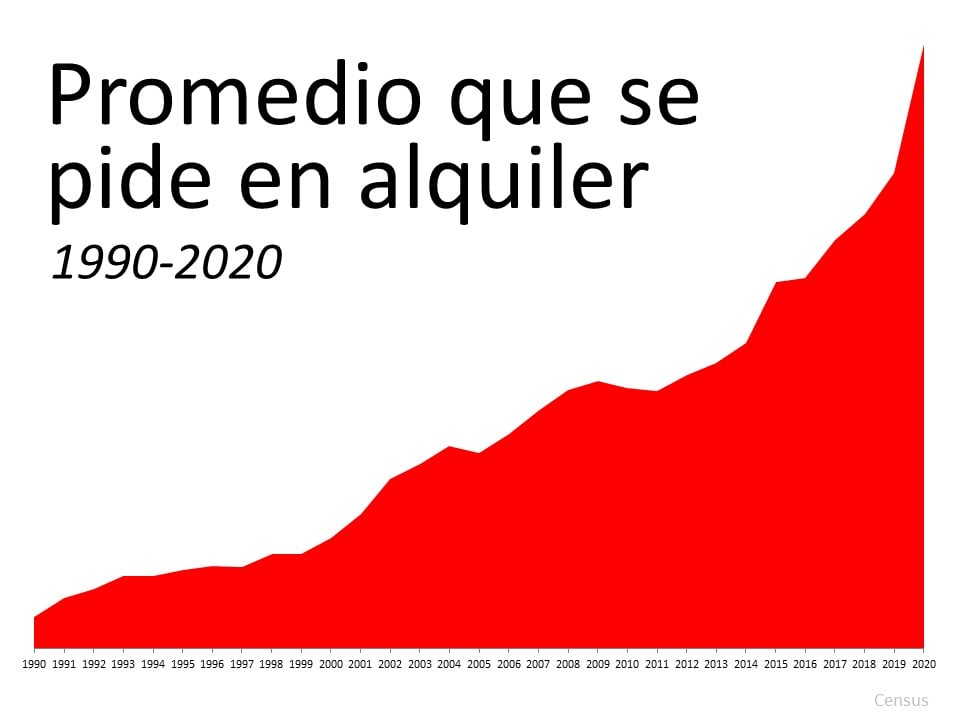

3. El pago de su hipoteca sigue siendo relativamente el mismo con el tiempo. Su alquiler sigue subiendo

El informe también señala:

“Mientras que los inquilinos son continuamente vulnerables a los aumentos de los costos, el aumento de los precios de las casas no afecta a los propietarios de las viviendas. Nadie recompra la misma casa cada año, para el propietario con una hipoteca con tasa fija, los pagos mensuales aumentan solo si los impuestos de la propiedad y los costos del seguro de la propiedad aumentan. La parte del principal e interés del pago, la parte más grande, es fija. Mientras tanto, todo el pago del inquilino está sujeto a la inflación”.

En consecuencia, con el tiempo, las trayectorias diferentes del propietario de la casa y del inquilino producen resultados económicos muy diferentes. El principal beneficio de la asequibilidad de la vivienda es que estabiliza lo que probablemente es el mayor gasto mensual del propietario, suponiendo que el comprador tiene una hipoteca con tasa fija, lo que hacen la mayoría de los propietarios estadounidenses. La única parte de los gastos de la vivienda del propietario que pueden aumentar son los impuestos y el seguro. La parte del principal e interés se mantiene igual durante 30 años”.

El pago de una hipoteca sigue siendo casi el mismo durante los 30 años de la hipoteca. Esto es lo que ha pasado con la renta en los últimos 30 años:

4. Si quiere ser propietario de una casa y puede pagarla, esperar podría costale.

Como también indica el informe:

“Tenemos que dejar de ver la vivienda como la recompensa por el éxito financiero y, en cambio, verla como una herramienta critica que puede facilitar el éxito financiero. La asequibilidad a la propiedad de la vivienda no es el toque final del bienestar económico, es la piedra angular”.

La propiedad de la vivienda es el primer peldaño en la escalera del éxito financiero para la mayoría de los hogares, ya que su casa es con mayor frecuencia su mayor activo.

En conclusión

Si los titulares actuales que informan de una supuesta caída en la asequibilidad de las casas le están poniendo nervioso, vamos a comunicarnos para repasar las perspectivas reales en nuestra área.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|