Profundizando en las mayores preocupaciones de los compradores de hoy

La semana pasada, Fannie Mae publicó su índice ‘Home Purchase Sentiment’ (HPSI por sus siglas en inglés). Aunque la encuesta mostró que el 77 % de los encuestados creen que es un “buen momento para vender”, también confirma lo que muchos están sintiendo. Un número creciente de estadounidenses creen que es un “mal momento para comprar” una casa. El porcentaje de los encuestados que dicen que es un “mal momento para comprar” alcanzó el 64 %, frente al 56 % del mes pasado y el 38 % de julio del año pasado.

La última HPSI explica:

“Los consumidores también continuaron citando los precios altos de las viviendas como la razón predominante de su divergencia continua y significativa en el sentimiento hacia la compra de las viviendas y las condiciones de venta de las viviendas. Si bien todos los segmentos encuestados han expresado una mayor negatividad hacia la compra de la vivienda en los últimos meses, los inquilinos que dicen que están planeando comprar una casa en los próximos años han demostrado una disminución aún más pronunciada en el sentimiento de compra de la vivienda que los propietarios de vivienda. Es probable que las preocupaciones de la asequibilidad estén afectando más a aquellos que aspiran a ser propietarios de vivienda por primera vez que a otros segmentos de consumidores”.

Demos un vistazo de cerca a las condiciones del mercado que afectan la asequibilidad de la vivienda.

El pago hipotecario está determinado por el precio de la casa y la tasa hipotecaria del préstamo utilizada para comprarla. Últimamente los pagos mensuales de la hipoteca han aumentado para los compradores por dos razones claves:

- Las tasas hipotecarias han aumentado del 2.65 % en enero a 2.9 %.

- Los precios de las casas han aumentado un 15.4 % durante los últimos 12 meses.

Sobre la base de estos factores crecientes, una casa puede ser menos asequible hoy, pero no significa que no sea asequible.

Tres semanas atrás, ATTOM Data publicó su informe ‘U.S. Home Affordability Report’ del segundo trimestre de 2021, que explicaba que los costos principales de la propiedad de la vivienda típica como porcentaje del salario nacional promedio habían aumentado del 22.2 % en el segundo trimestre de 2020 al 25.2 % en el segundo trimestre de este año. También explicaron:

“Aun así, el último nivel está dentro del 28 por ciento que los prestamistas estándar prefieren para cuánto deben gastar los propietarios en los pagos de la hipoteca, el seguro de la casa y los impuestos a la propiedad”.

En el mismo informe, Todd Teta, Director Principal de Producto de ATTOM, confirma:

“Los trabajadores promedio en todo el país todavía pueden cubrir los gastos principales de ser dueño de una casa, según los criterios de los prestamistas”.

Es cierto que los pagos mensuales de la hipoteca son más altos que los del año pasado (como muestra los datos de ATTOM), pero no son inasequibles en comparación con los últimos 30 años. Si bien los pagos han aumentado drásticamente durante ese lapso de varias décadas, si ajustamos por inflación, los pagos hipotecarios de hoy son un 10. 7 % más bajos que en 1990.

¿Qué significa eso para usted? Si bien es posible que no obtenga el acuerdo de compra de la vivienda que alguien que conoce obtuvo el año pasado, eso no significa que aún no deba comprar una casa. Aquí están sus alternativas a la compra y las compensaciones que tendrá por cada uno.

Alternativa #1: a cambio voy a alquilar.

Algunos pueden considerar el alquiler como la mejor opción. Sin embargo, el costo mensual de alquilar una casa se está disparando. De acuerdo con el informe ‘National Rent Report’ de julio de Apartment List:

“En lo que va de 2021, lo precios del alquiler han aumentado un asombroso 9.2 %. Para poner esto en contexto, en años anteriores el aumento de enero a junio solía ser de solo 2 a 3 %. Después del repunte de este mes, los alquileres se han visto muy por encima de nuestras expectativas de dónde habrían estado si la pandemia no hubiera perturbado el mercado”.

Si continúa alquilando, lo mas probable es que su alquiler siga aumentando a un ritmo más rápido. Eso significa que podría terminar gastando significativamente más de sus ingresos en su alquiler a medida que pasa el tiempo, lo que podría hacer que sea aún mas difícil ahorrar para una casa.

Alternativa #2: esperaré.

Otros pueden considerar esperar otro año y esperar que la compra de la casa sea menos costosa entonces. Veamos esa posibilidad.

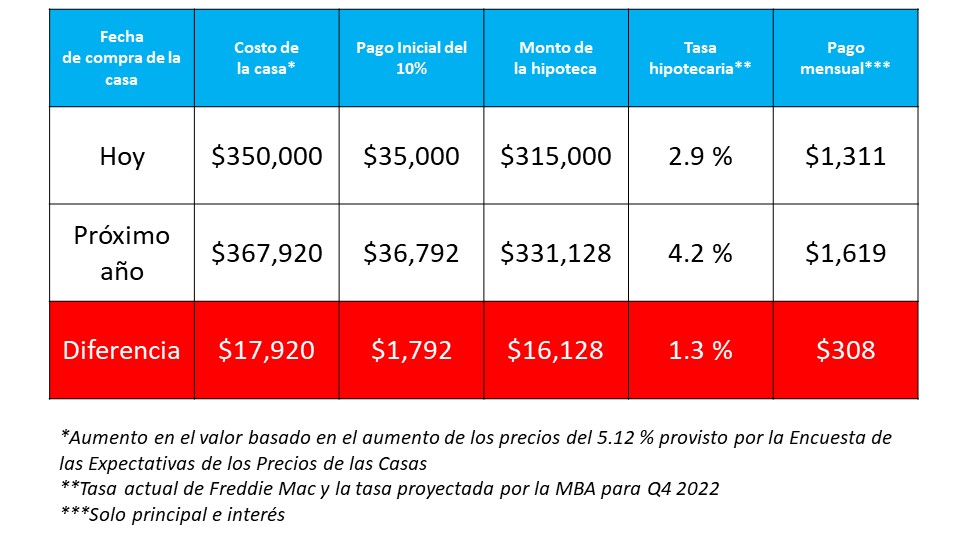

Ya hemos establecido que el pago mensual de la hipoteca está determinado por el precio de la casa y la tasa hipotecaria. Un pago mensual más bajo requeriría que uno de esos dos elementos disminuyera durante el próximo año. Sim embargo, los expertos pronostican exactamente lo contrario:

- La Asociación de Banqueros Hipotecarios (MBA por sus siglas en inglés) proyectan que las tasas hipotecarias estarán en 4.2 % a finales del próximo año.

- La Encuesta de las Expectativas de los Precios de las Casas (HPES por sus siglas en inglés), una encuesta de más de 100 economistas, estrategas de inversión y analistas del mercado de la vivienda, prevén que los precios de las viviendas aumentaran un 5.12 % en 2022.

En base a estas proyecciones, veamos el posible impacto en un pago mensual de la hipoteca:

Al esperar hasta el próximo año, potencialmente pagaría más por la casa, necesitaría un pago inicial más grande, pagaría una tasa hipotecaria más alta, y pagaría $3,696 adicionales cada año durante la vida de la hipoteca.

En conclusión

Si bien es posible que se haya perdido el mejor momento para comprar una casa, esperar mas puede que no tenga sentido. Mark Fleming, Economista Principal de First American lo dijo de la mejor manera:

“Es probable que la asequibilidad empeore antes de que mejore, así que trate de comprar ahora, si puede encontrarla”.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|