Por qué el pronóstico de 2021 no menciona una crisis de ejecuciones hipotecarias

A medida que las opciones actuales de alivio hipotecario llegan a su fin, muchos se preguntan si veremos una crisis de ejecuciones hipotecarias el próximo año. Esto es comprensible, especialmente para aquellos que recuerdan la crisis que comenzó en 2008. La realidad es que se han hecho planes a través del plan de aplazamiento de pagos para asegurarse de que la historia no se repita.

Este año, los propietarios pueden solicitar 180 días de alivio hipotecario a través del plan de aplazamiento de pagos, también tienen derecho a solicitar 180 días adicionales, que en total asciende a 360 días de elegibilidad para diferir el pago. A medida que vence el plan, los propietarios deben mantenerse en contacto con su prestamista, porque crear un plan para los pagos diferidos es un paso crítico para evitar la ejecución hipotecaria. Hay múltiples opciones que los propietarios pueden seguir a este punto, y con la planificación y comunicación correcta con el prestamista, la ejecución hipotecaria no tiene que ser una de ellas.

Muchos propietarios están preocupados de que tendrán que pagar los pagos diferidos en un solo pago al final del plan del aplazamiento de los pagos, Afortunadamente, ese no es el caso, Fannie Mae explica:

“No tiene que pagar el monto de la suspensión de pagos a la vez al completar su plan de aplazamientos de pagos… Esto es lo importante a recordar: si usted recibió un plan de aplazamientos de pagos, tendrá opciones a la hora de pagar la cantidad atrasada. Usted no tiene que pagar el monto del aplazamiento de pagos a la vez a menos que pueda hacerlo”.

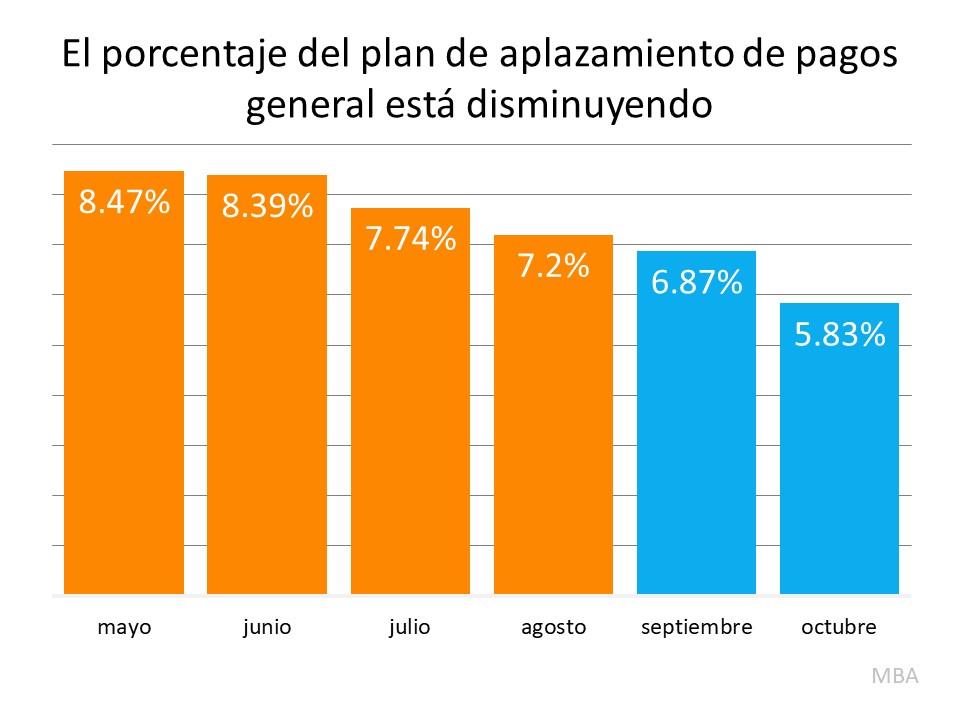

Al mirar el porcentaje de personas con un plan de aplazamiento de pagos, también podemos ver que este número ha ido disminuyendo constantemente a lo largo del año. Menos de las que se esperaba inicialmente todavía tiene un plan de aplazamiento de pagos, por lo que el número de propietarios que tendrán que conseguir alternativas de pago está disminuyendo (ver la gráfica a continuación):

Esto significa que cada vez hay menos propietarios en riesgo de una ejecución hipotecaria, y muchos de los que inicialmente solicitaron el plan de aplazamiento de pagos terminaron no necesitándolo. Mike Fratantoni, Vicepresidente Ejecutivo Superior y Economista Principal de la Asociación de Banqueros hipotecarios (MBA por sus siglas en inglés) explica:

“Casi dos tercios de los prestatarios que salieron del plan de aplazamiento de pagos se mantuvieron al día con sus pagos, pagaron los pagos del plan de aplazamiento de pagos, o se cambiaron a un plan de pagos diferidos. Todos estos prestatarios han podido reanudar o continuar con sus pagos mensuales de antes de la pandemia”.

Para aquellos que todavía están en el plan de aplazamiento de pagos, la ejecución hipotecaria no es la única opción que queda. En su informe ‘Homeowner Equity Insights Report’, CoreLogic indica:

“En el segundo trimestre de 2020, el propietario promedio ganó aproximadamente $9,800 en plusvalía durante el año pasado”.

Muchos propietarios tienen suficiente plusvalía hoy para poder vender su casa en lugar de una ejecución hipotecaria. Venderla y proteger la inversión financiera general puede ser una opción muy sólida para muchos propietarios. Como Ivy Zelman, Fundadora de Zelman y Asociados mencionó en un podcast reciente:

“La probabilidad de que volvamos a tener una crisis de ejecuciones hipotecarias es de alrededor del cero por ciento”.

En conclusión

Si actualmente está con el plan de aplazamiento de pagos o cree que debería estar porque le preocupa poder hacer los pagos de su hipoteca, comuníquese con su prestamista para discutir sus opciones y los próximos pasos. Tener un profesional de confianza y con conocimiento do su lado para guiarlo es esencial en este proceso y podría ser el factor clave que le ayude a permanecer en su casa.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|