Por qué las cifras de las ejecuciones hipotecarias de hoy no provocarán un colapso

Dado que todo se siente más caro en estos días, es natural preocuparse por cómo el aumento de los costos podría afectar el mercado de la vivienda. A muchas personas les preocupa que los precios altos y los presupuestos más ajustados puedan hacer que más propietarios se atrasen en los pagos de sus hipotecas, lo que provocaría una ola de ejecuciones hipotecarias.

Pero antes de que usted empiece a preocuparse por un colapso en el mercado de la vivienda, aquí tiene un vistazo a lo que realmente está sucediendo. Y la buena noticia es que los últimos datos de las ejecuciones hipotecarias muestran que no hay una ola en el horizonte.

En qué se diferencia el mercado actual del mercado del 2008

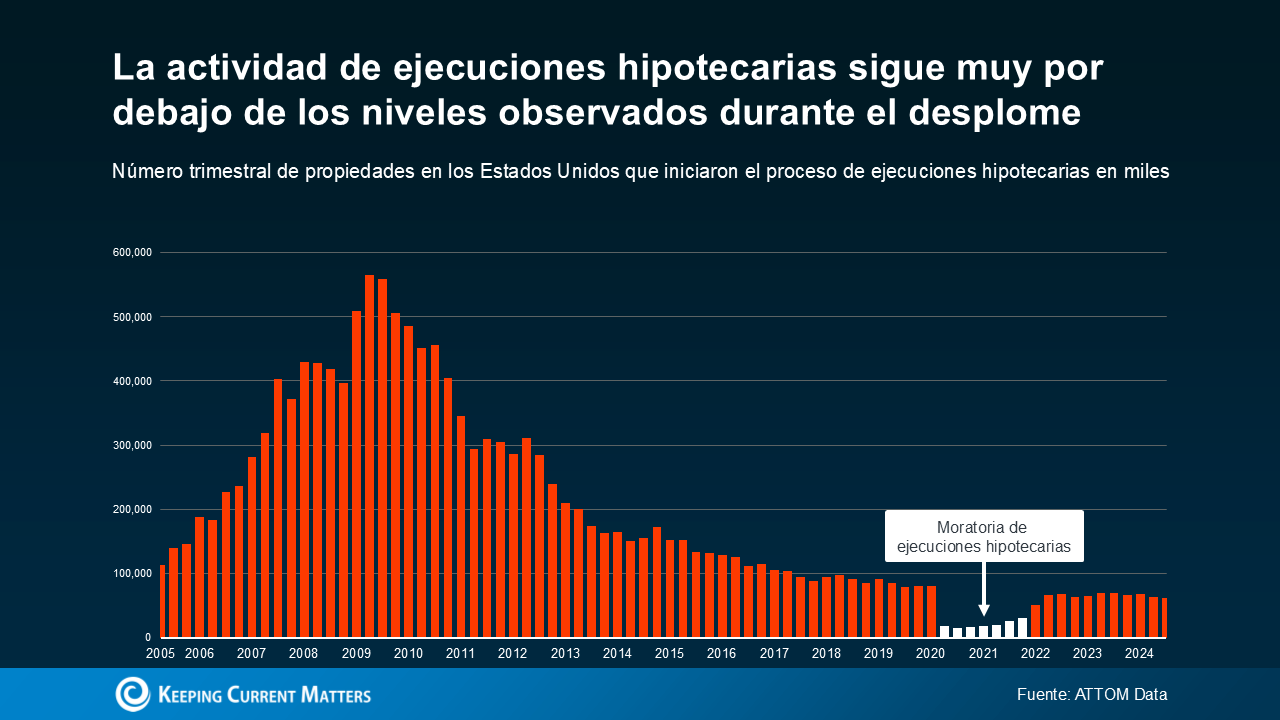

Vamos a disminuir esos temores mirando el panorama general. La siguiente gráfica utiliza una investigación de ATTOM, un proveedor de datos de propiedades, para mostrar que el número de propietarios que inician el proceso de ejecuciones hipotecarias no se acerca a lo que vimos en el 2008. En aquel entonces, hubo un gran aumento en la cantidad de ejecuciones hipotecarias que se estaban produciendo. Hoy, el número es mucho menor, incluso ha bajado un poco en el último informe. Hay una gran diferencia entre lo que está sucediendo ahora y lo que sucedió cuando el mercado de la vivienda se desplomó (vea la gráfica a continuación):

En caso de que se pregunte por qué el número de ejecuciones hipotecarias entabladas ha aumentado ligeramente desde 2020 y 2021, esto es lo que usted necesita saber. Durante esos años, hubo una moratoria (que se muestra en blanco) diseñada para ayudar a millones de propietarios de casas a evitar las ejecuciones hipotecarias en tiempos difíciles. Es por eso por lo que los números de hace unos años eran increíblemente bajos. Si usted mira más atrás, está claro que las ejecuciones hipotecarias entabladas en general han disminuido significativamente.

En caso de que se pregunte por qué el número de ejecuciones hipotecarias entabladas ha aumentado ligeramente desde 2020 y 2021, esto es lo que usted necesita saber. Durante esos años, hubo una moratoria (que se muestra en blanco) diseñada para ayudar a millones de propietarios de casas a evitar las ejecuciones hipotecarias en tiempos difíciles. Es por eso por lo que los números de hace unos años eran increíblemente bajos. Si usted mira más atrás, está claro que las ejecuciones hipotecarias entabladas en general han disminuido significativamente.

Y si usted se está preguntando: ¿cómo es que hoy hay menos ejecuciones hipotecarias, incluso cuando el costo de vida se ha vuelto tan caro? Esta es la respuesta. Una de las principales razones es que los propietarios de casas de hoy tienen mucha más plusvalía acumulada en sus casas que en el 2008. Como explica un artículo de Bankrate:

“En los años posteriores al desplome de la vivienda, millones de ejecuciones hipotecarias inundaron el mercado de la vivienda, oprimiendo los precios. Ese no es el caso ahora. La mayoría de los propietarios de casas tienen un cómodo alivio en la plusvalía en sus casas”.

Esta plusvalía actúa como una red de seguridad y permite a muchos propietarios evitar entrar en una ejecución hipotecaria si enfrentan dificultades financieras. Incluso si alguien tiene dificultades para hacer sus pagos mensuales, es posible que pueda vender su casa y evitar la ejecución hipotecaria por completo. Esto está muy lejos de las condiciones durante el colapso, cuando los propietarios debían más en sus hipotecas de lo que valían sus casas.

Lo que se avecina para el mercado de la vivienda

Es cierto que el aumento del costo de vida actual en general es un desafío para muchas personas en este momento. Pero esto no significa que nos dirijamos a un aumento en las ejecuciones hipotecarias.

El alivio de la plusvalía que tiene la gente está ayudando a mantener bajas las ejecuciones hipotecarias entabladas. Los propietarios de casas de hoy tienen más opciones para evitar entrar en una ejecución hipotecaria.

En conclusión

Sí, los costos diarios de la gasolina y los alimentos han aumentado, pero eso no significa que el mercado de la vivienda esté al borde de otra crisis de ejecuciones hipotecarias. Los datos muestran que el mercado está lejos de una ola de ejecuciones hipotecarias. Hoy, los propietarios de casas se encuentran en una posición financiera mucho más sólida que la que tenían durante la crisis del 2008, gracias a una plusvalía significativa.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|