Por qué la deuda hipotecaria actual no es una señal de un colapso del mercado de la vivienda

Una razón principal por la que no nos dirigimos hacia una crisis de ejecuciones hipotecarias es el nivel alto de plusvalía que tienen los propietarios de casas hoy en día. A diferencia de la última burbuja de la vivienda, donde muchos propietarios debían más de lo que valían sus casas, los propietarios de hoy tienen mucha más plusvalía que deuda.

Esa es una gran parte de la razón por la que, a pesar de que la deuda hipotecaria está en su punto más alto, no estamos de nuevo en el 2008. Como lo explica Bill McBride, Analista de la Vivienda de CalculatedRisk:

“Con los aumentos recientes de los precios de las casas, algunas personas están preocupadas por una nueva burbuja de la vivienda, pero la deuda hipotecaria no es una preocupación”.

Los propietarios de casas de hoy se encuentran en una posición mucho más fuerte que nunca antes. Entonces, analicémoslo y veamos por qué la deuda hipotecaria de hoy no es nada que debamos temer.

Más plusvalía, menos riesgo de ejecuciones hipotecarias

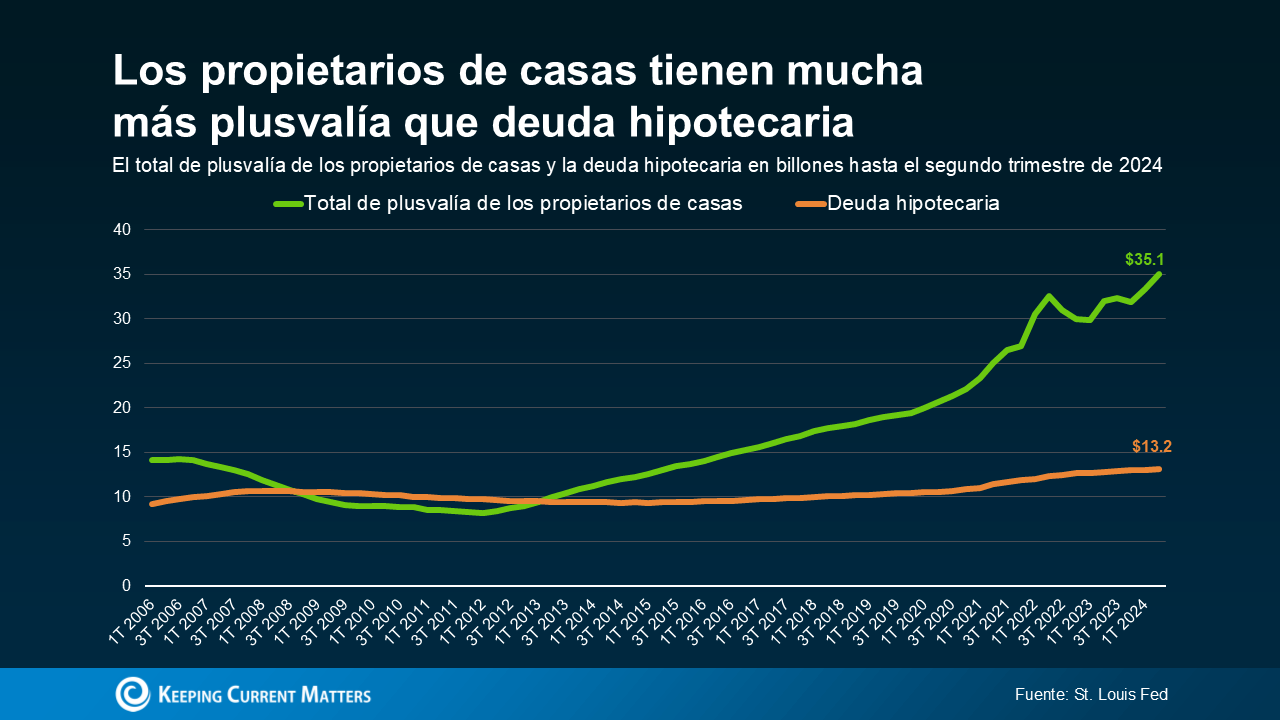

Según la Reserva Federal de St. Louis, el total de plusvalía de los propietarios de casas es casi el triple del total de la deuda hipotecaria en la actualidad (consulte la gráfica a continuación):

La plusvalía alta hace que sea menos probable que los propietarios de casas se enfrenten a una ejecución hipotecaria porque tienen más opciones. Si alguien tiene dificultades para hacer los pagos de su hipoteca, podría vender su casa y aun así salir adelante gracias a su plusvalía acumulada.

La plusvalía alta hace que sea menos probable que los propietarios de casas se enfrenten a una ejecución hipotecaria porque tienen más opciones. Si alguien tiene dificultades para hacer los pagos de su hipoteca, podría vender su casa y aun así salir adelante gracias a su plusvalía acumulada.

Incluso si el valor de la casa bajara, la mayoría de los propietarios seguirían teniendo un fondo cómodo de plusvalía. Ese es un gran contraste con la crisis de 2008, cuando muchos propietarios estaban bajo el agua en sus hipotecas y tenían pocas opciones para evitar la ejecución hipotecaria.

Las tasas de morosidad siguen cerca de mínimos históricos

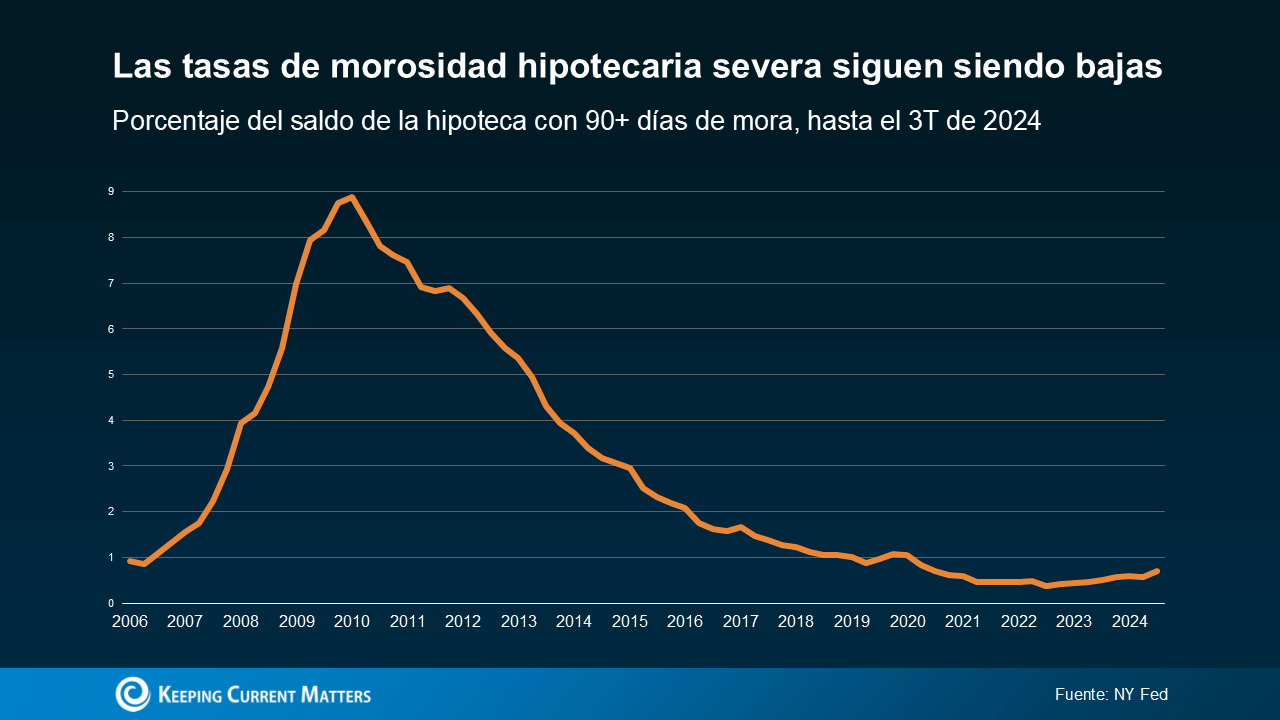

Otra señal tranquilizadora es que, según la Reserva Federal de Nueva York, el número de pagos hipotecarios con más de 90 días de retraso sigue estando cerca de mínimos históricos (vea la gráfica a continuación):

Esto se debe en parte a una variedad de programas diseñados para ayudar a los propietarios de casas a superar dificultades temporales. Como dice Marina Walsh, Vicepresidenta de Análisis de la Industria de la Asociación de Banqueros Hipotecarios (MBA, por sus siglas en inglés):

Esto se debe en parte a una variedad de programas diseñados para ayudar a los propietarios de casas a superar dificultades temporales. Como dice Marina Walsh, Vicepresidenta de Análisis de la Industria de la Asociación de Banqueros Hipotecarios (MBA, por sus siglas en inglés):

“… Los proveedores están ayudando a los propietarios de casas en riesgo a evitar ejecuciones hipotecarias a través de las opciones de renegociación de préstamos que pueden mitigar el estrés temporal”.

Por lo tanto, incluso si alguien se atrasa en sus pagos, existen sistemas de apoyo para ayudarle a evitar la ejecución hipotecaria.

El desempleo bajo ayuda a mantener el mercado estable

Otro factor importante es la tasa actual de desempleo baja. Más personas tienen trabajos estables, lo que significa que están en mejores condiciones de hacer los pagos de su hipoteca. Como explica Archana Pradhan, Economista Principal de CoreLogic:

“Las cifras de desempleo bajas han ayudado a reducir la tasa general de morosidad…”

Durante la última crisis de la vivienda, el desempleo era mucho mayor, lo que provocó una ola de ejecuciones hipotecarias. La tasa actual de desempleo es muy diferente (vea la gráfica a continuación):

Esa estabilidad en la cantidad de personas empleadas es una de las razones por las que el mercado no tiene los mismos riesgos que la última vez.

Esa estabilidad en la cantidad de personas empleadas es una de las razones por las que el mercado no tiene los mismos riesgos que la última vez.

No hay necesidad de preocuparse por una ola de ventas en subasta como la que vimos en el 2008. Hoy en día, la mayoría de los propietarios de casas tienen empleo y tienen hipotecas de bajo interés que pueden pagar, por lo que pueden hacer sus pagos. Como afirma McBride:

“La conclusión es que no habrá una gran ola de ventas en subasta como sucedió después de la burbuja de la vivienda”.

En conclusión

Si bien la deuda hipotecaria es alta, tenga la seguridad de que el mercado no está al borde de otro colapso. En cambio, la mayoría de los propietarios de casas se encuentran en una posición sólida. Si usted tiene preguntas o inquietudes, comuníquese con un agente local en bienes raíces.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|