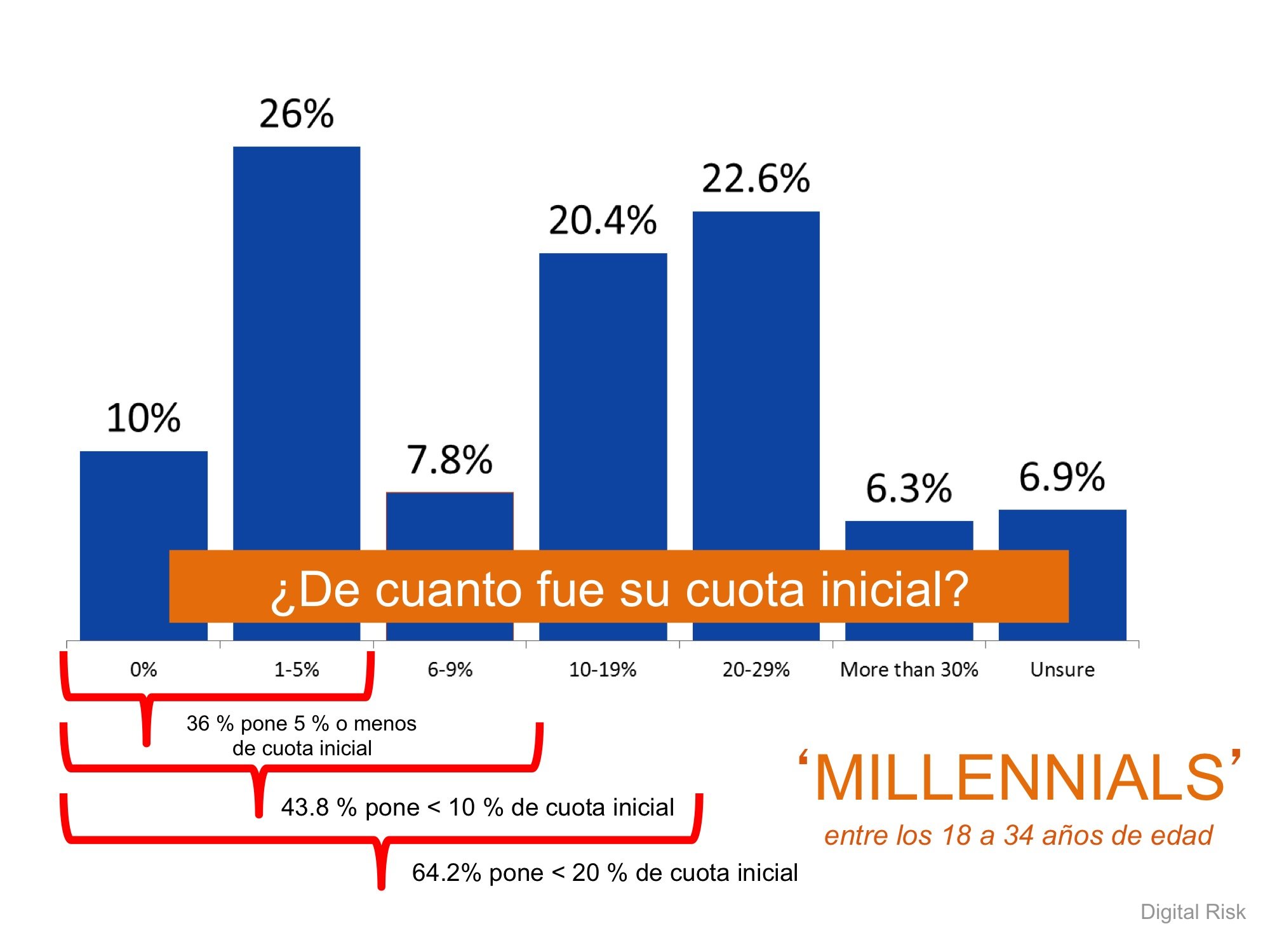

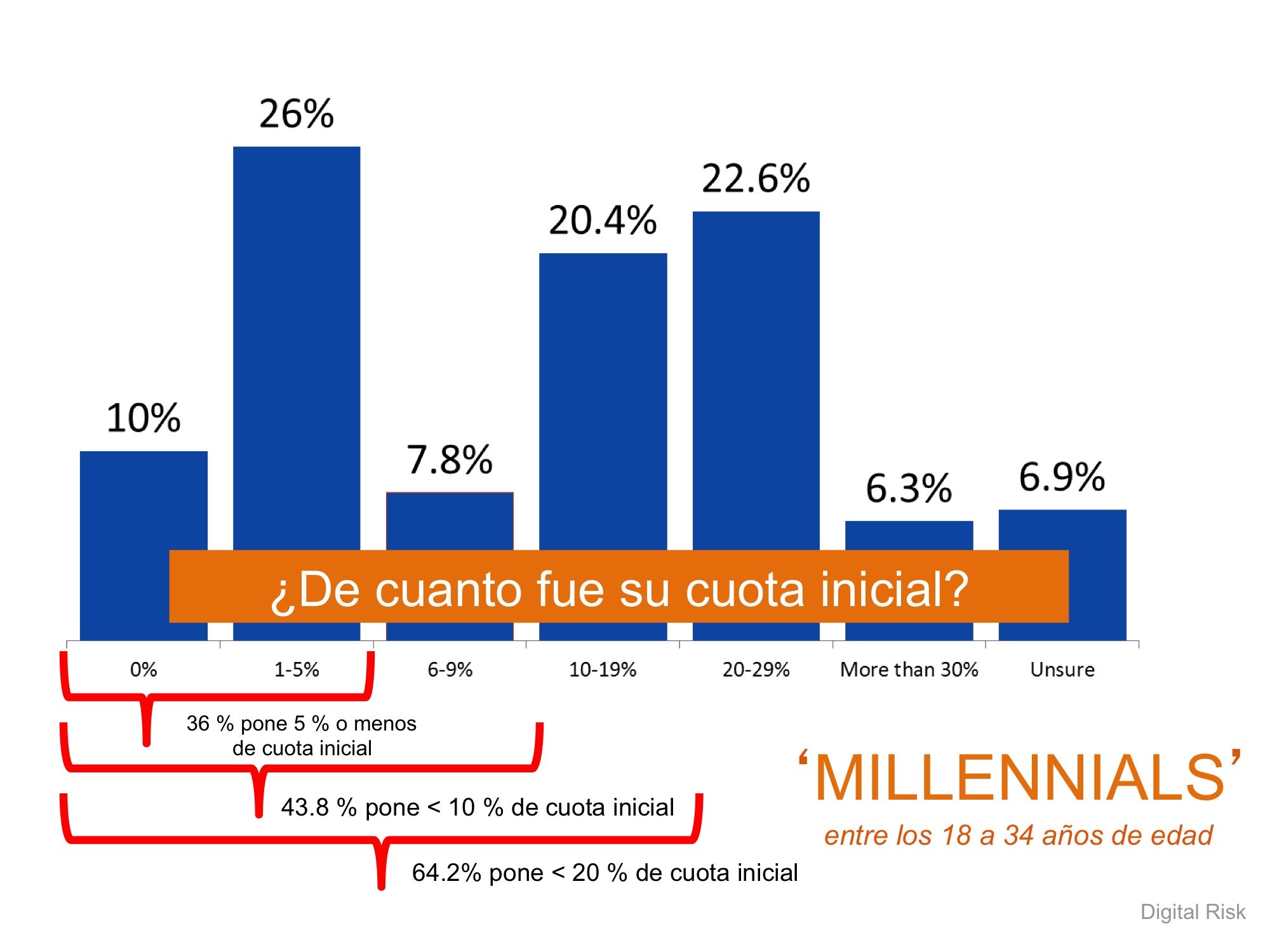

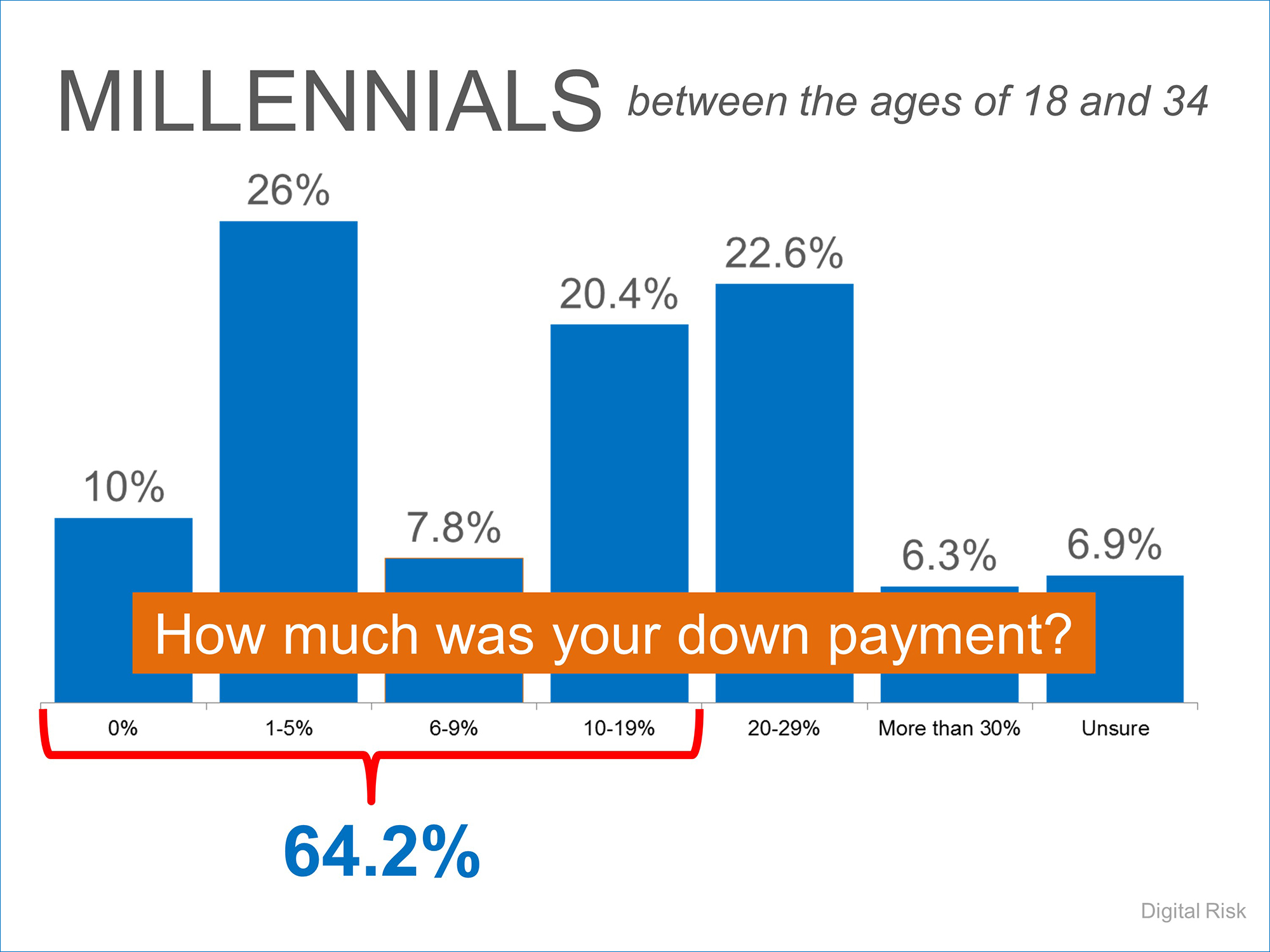

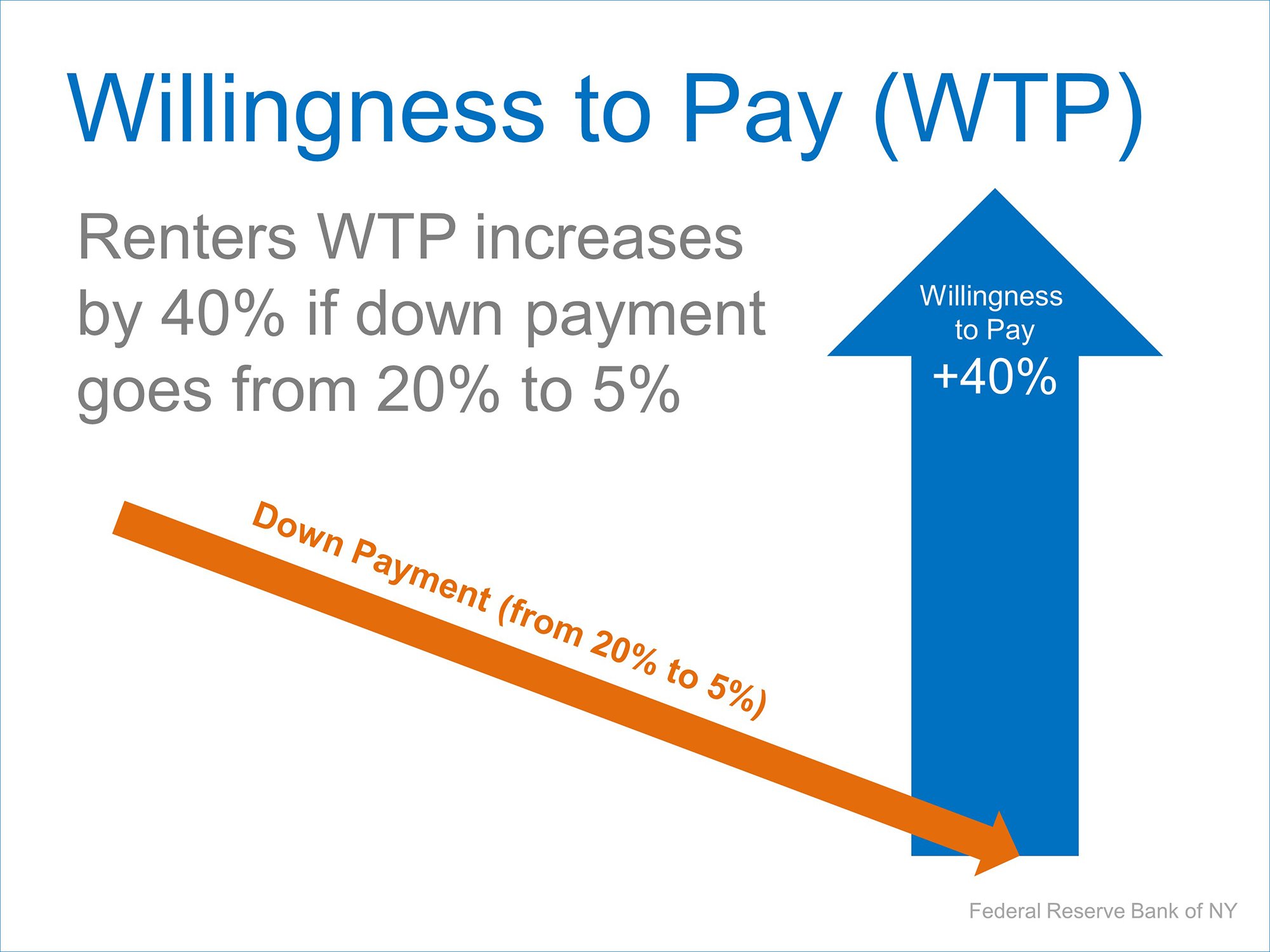

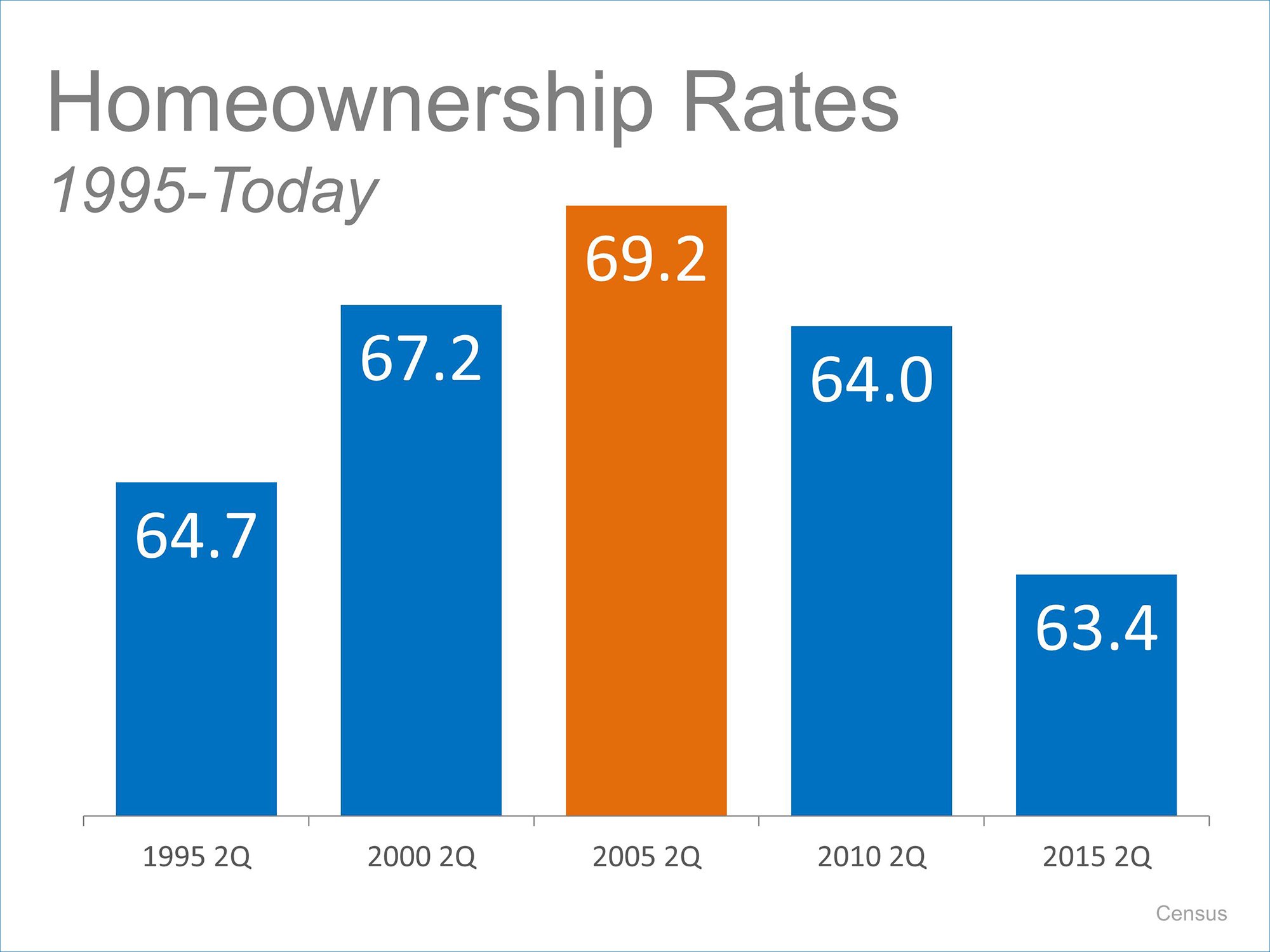

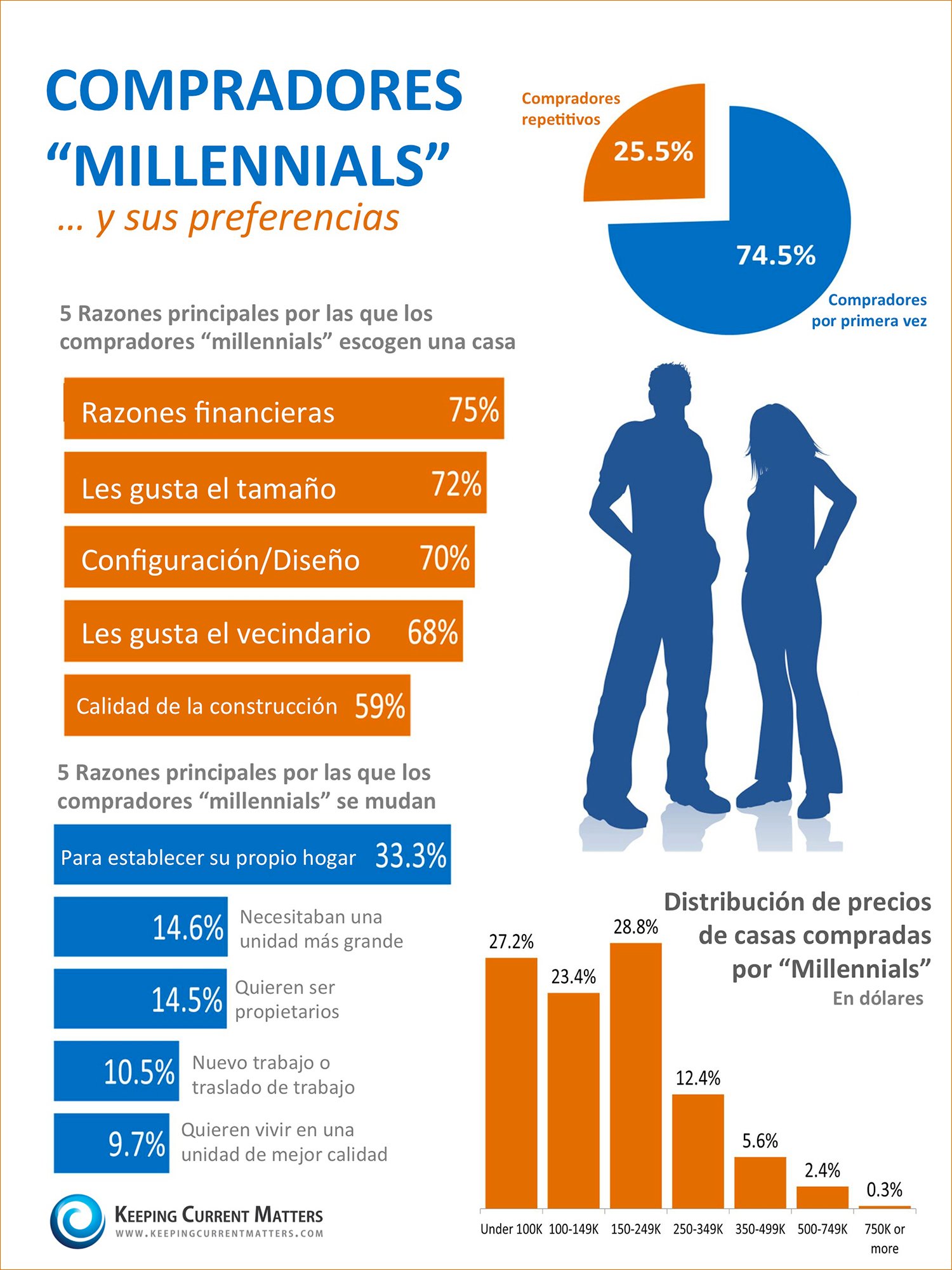

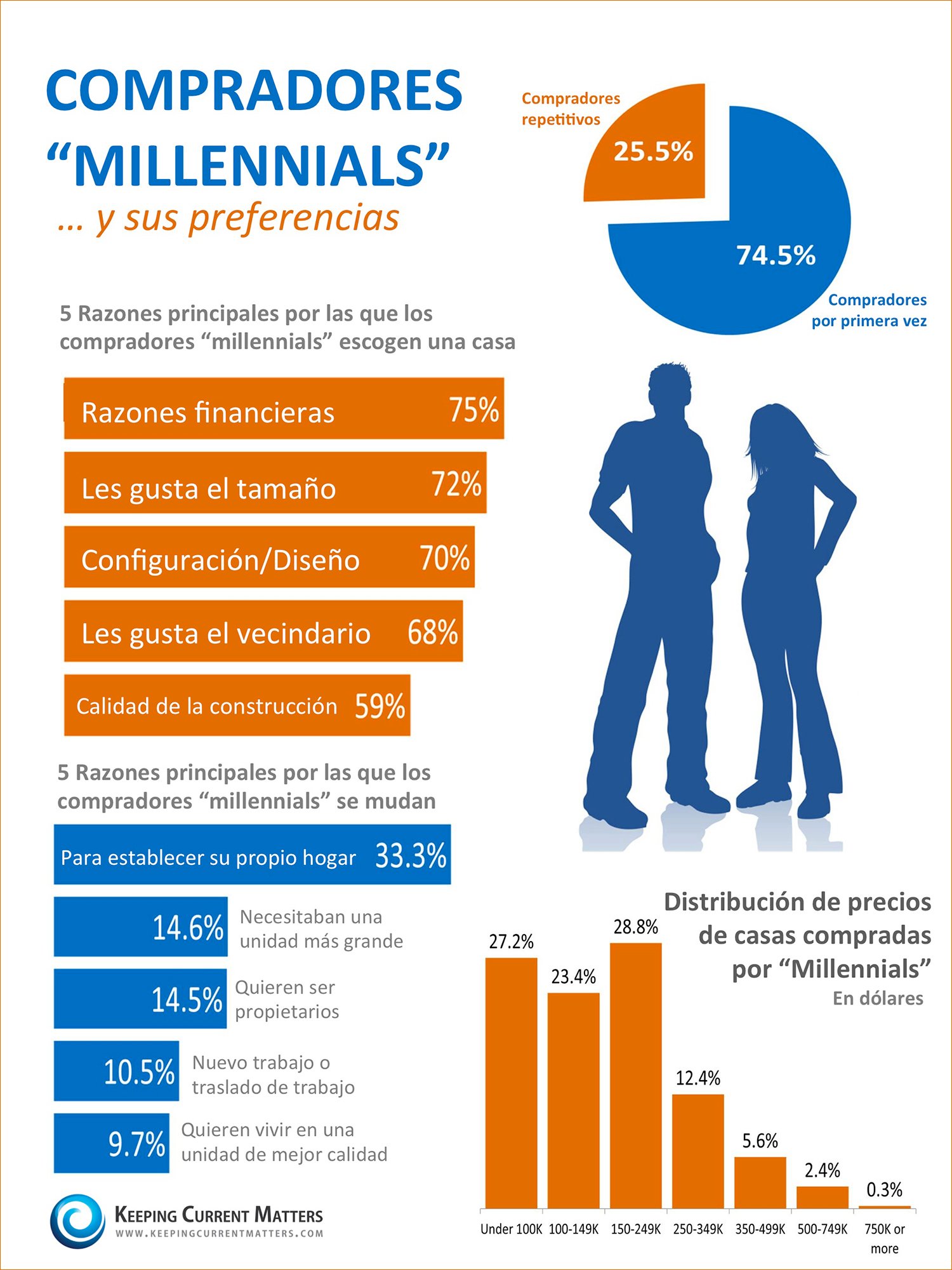

Los compradores de casa por primera vez están acudiendo al mercado de bienes raíces en números mayores que en cualquier otro momento en los últimos años. Los inquilinos que están listos y dispuestos a comprar ahora se están dando cuenta que también tienen la capacidad de hacerlo. Muchos de los compradores por primera vez son ‘millennials’ (nacidos entre 1981 y 1997).

Si usted es uno de los muchos en esta generación que ve a sus amigos y familiares entrar al mercado de bienes raíces, y preguntarse si ahora es el mejor momento para que usted haga lo mismo, ¡siga leyendo!

![¡Comprar una casa puede ser aterrador… hasta que usted conoce la REALIDAD! [INFOGRAFíA] | Simplifying The Market](http://www.simplifyingthemarket.com/wp-content/uploads/2015/10/Comprar-una-casa-puede-ser-aterrador2.jpg)

![¡Comprar una casa puede ser aterrador… hasta que usted conoce la REALIDAD! [INFOGRAFíA] | Simplifying The Market](https://files.keepingcurrentmatters.com/wp-content/uploads/2015/10/Comprar-una-casa-puede-ser-aterrador2.jpg)

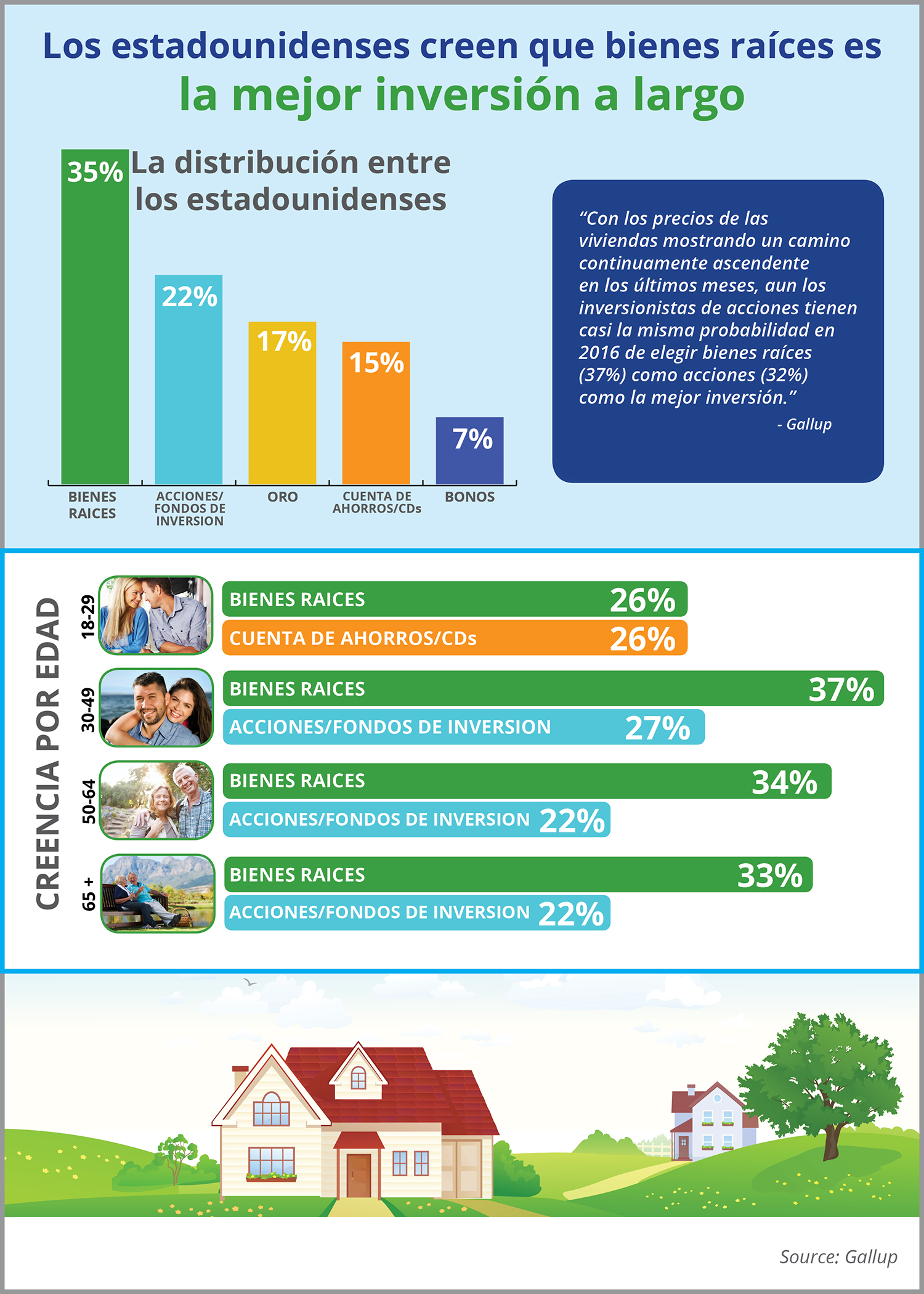

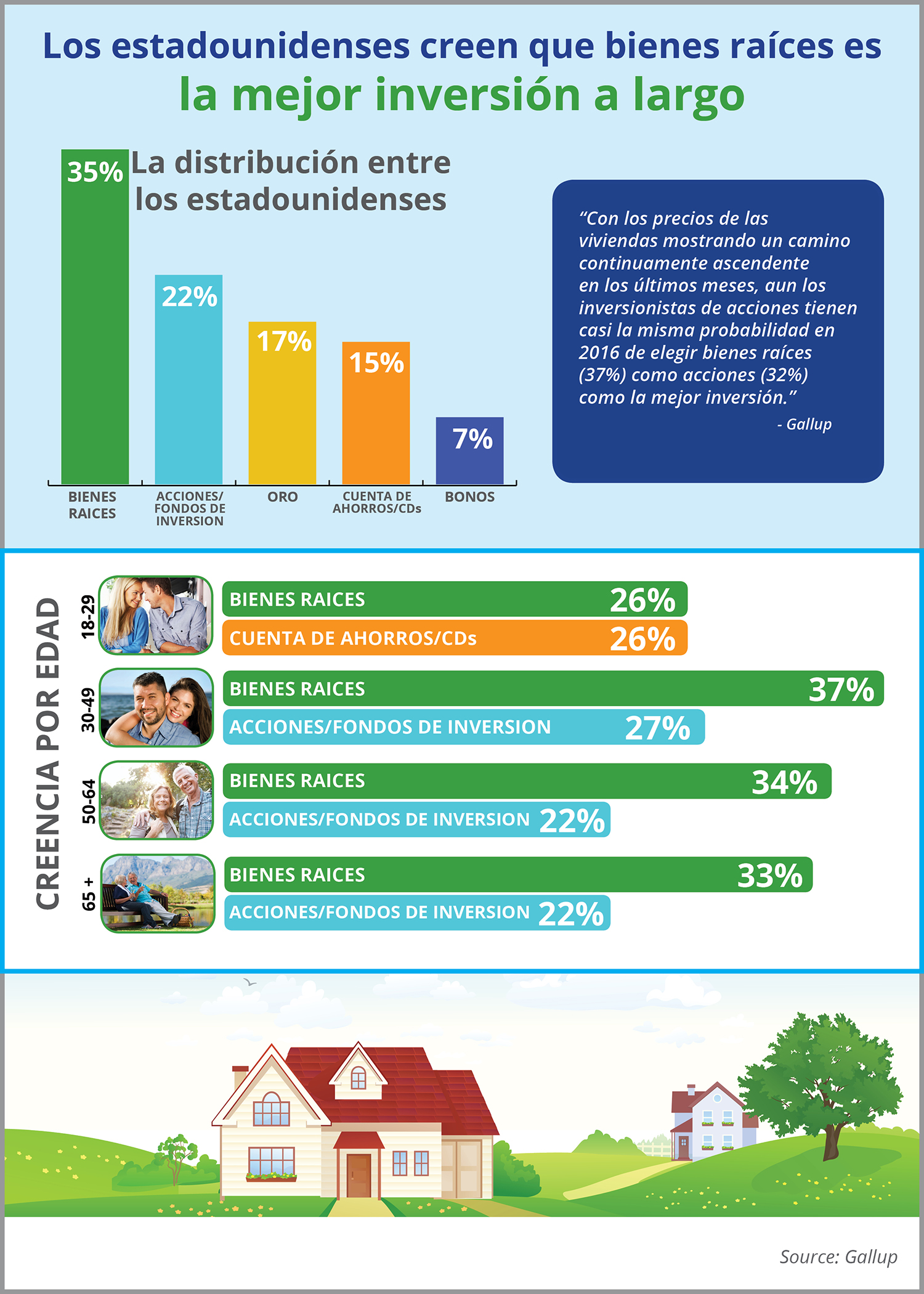

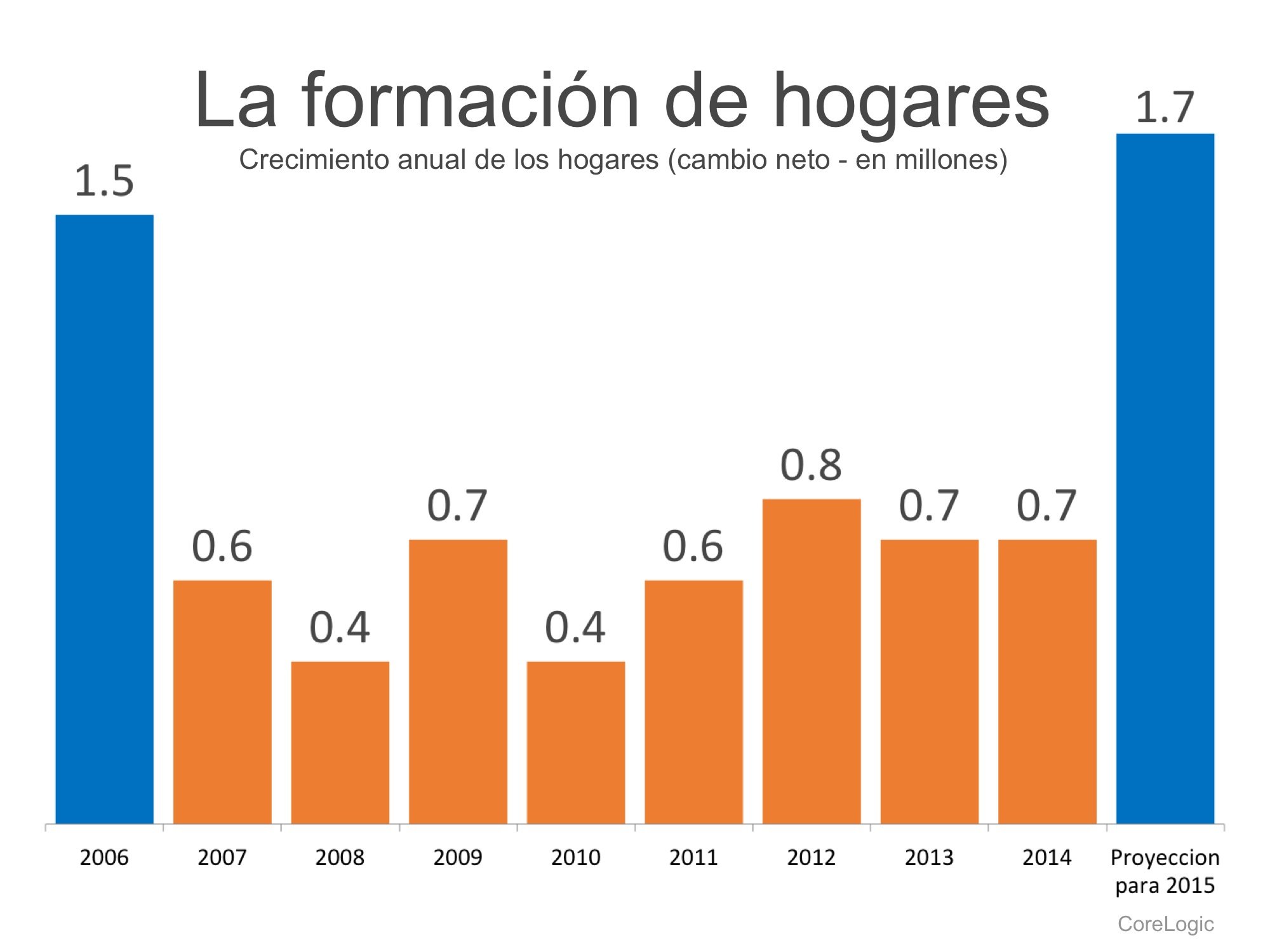

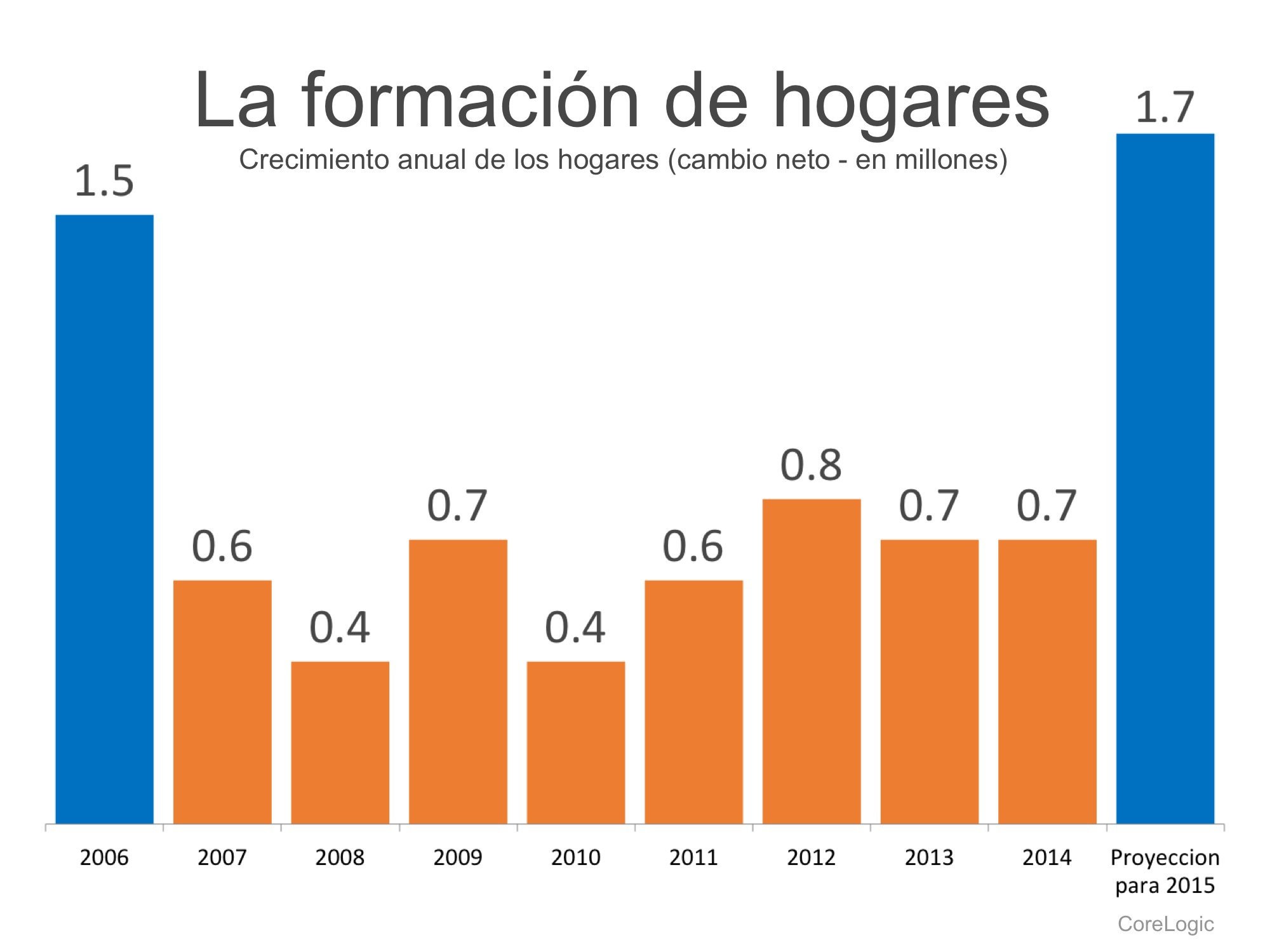

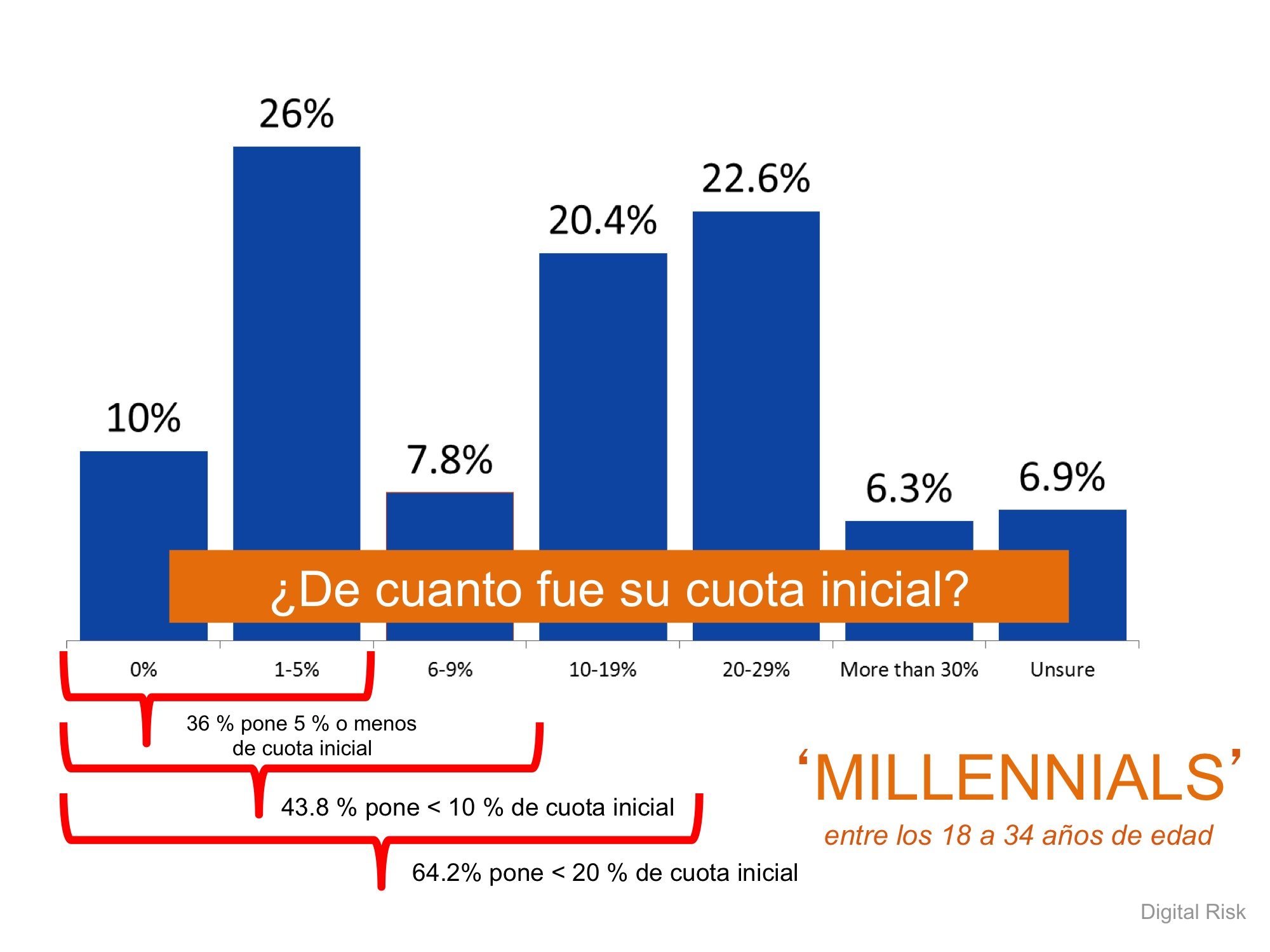

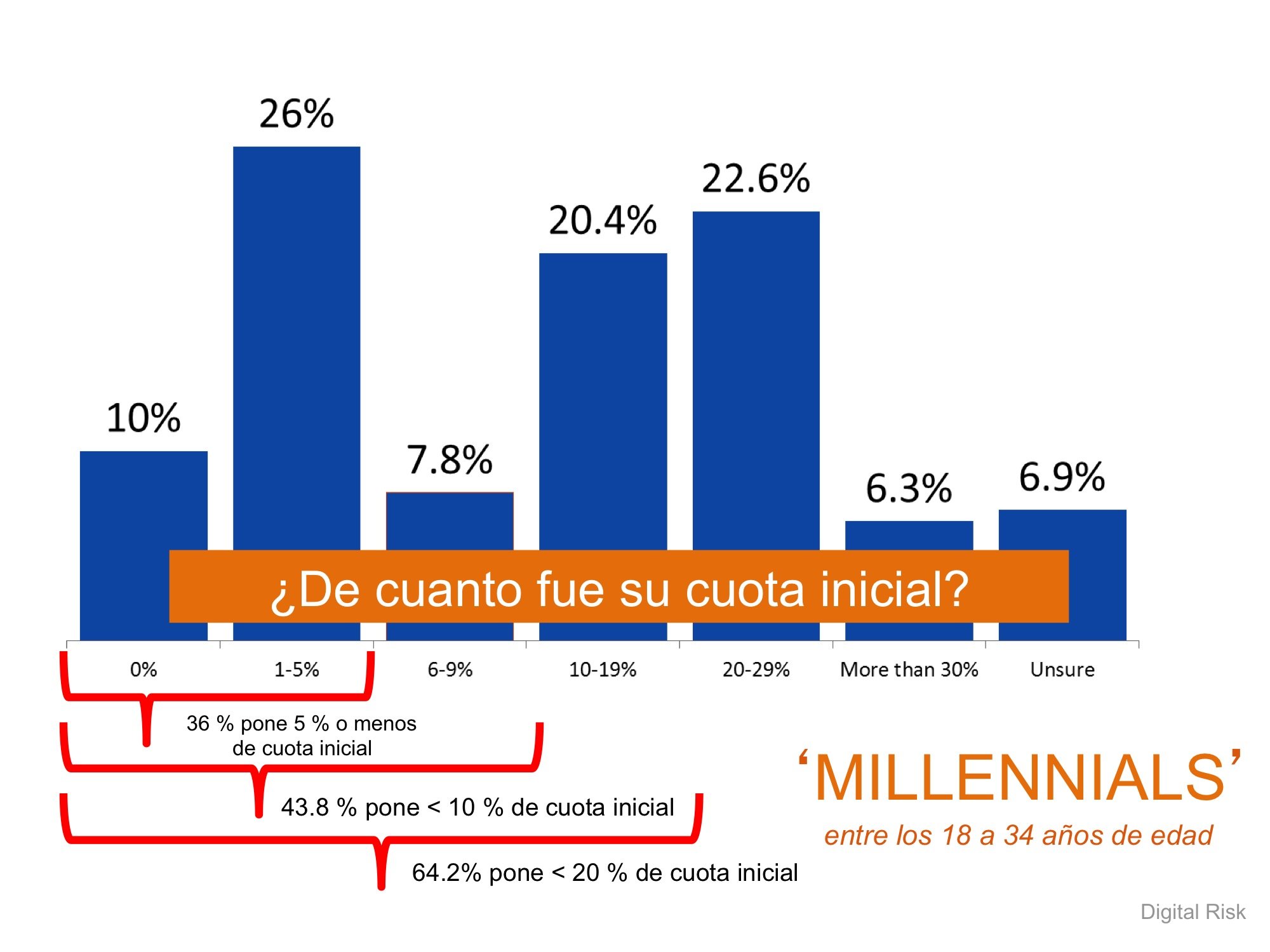

Hay muchos beneficios al ser propietario de casa, unos de los principales son el tener la capacidad de protegerse del incremento de los alquileres y asegurar los costos de vivienda por la vida de su hipoteca.

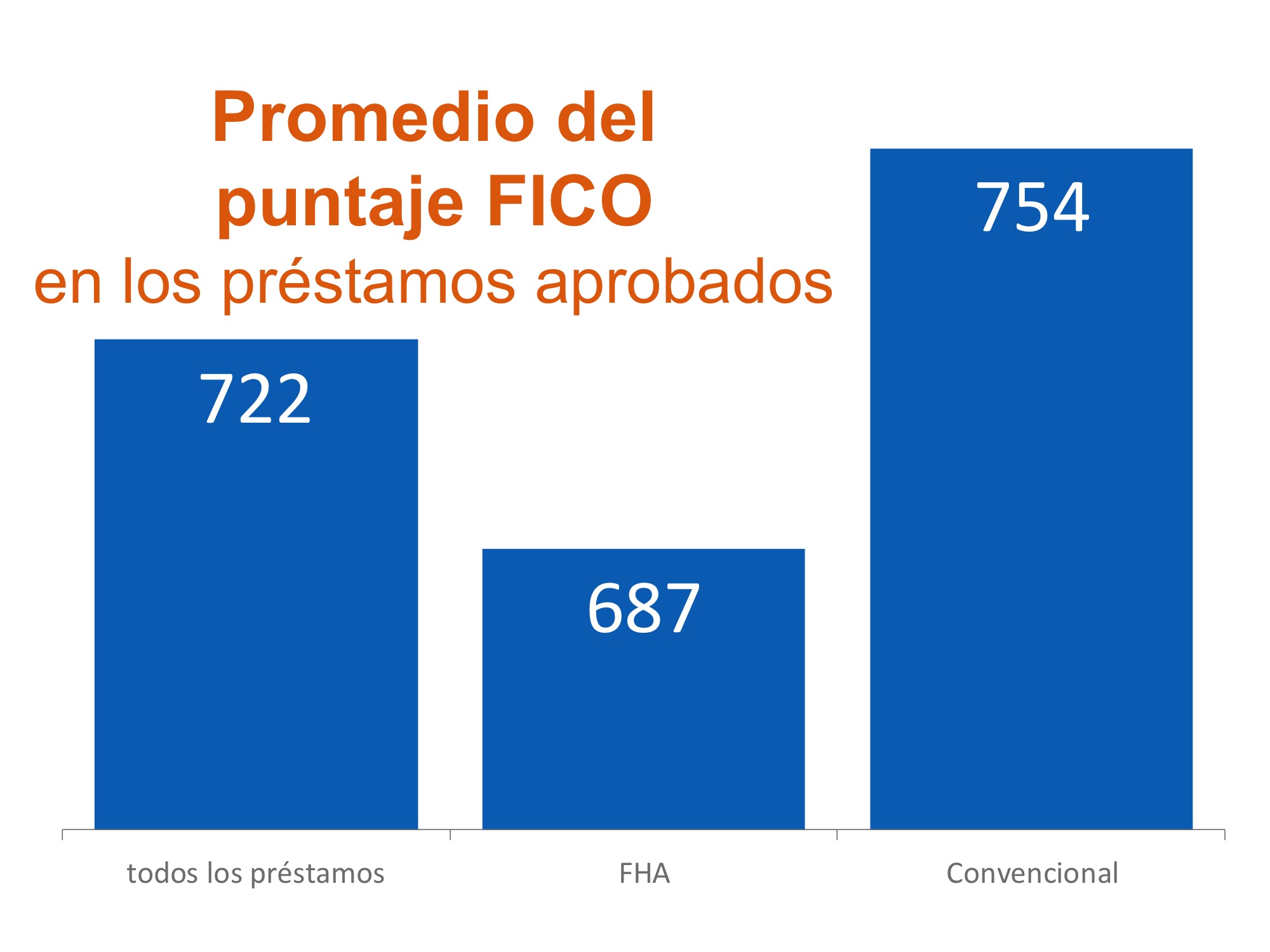

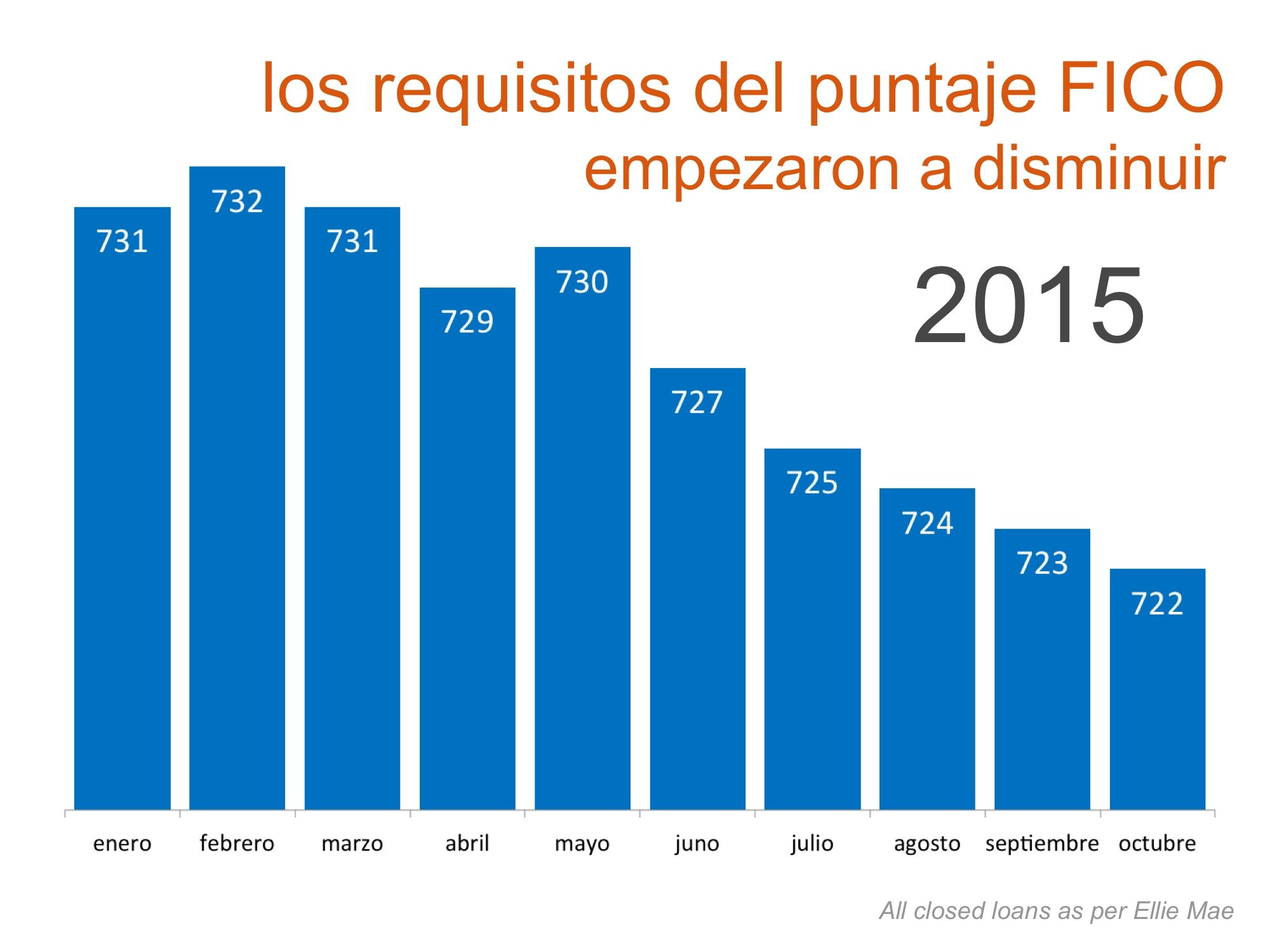

La Asociación Nacional de Realtors (NAR) acaba de publicar los resultados de un

Hay muchos beneficios al ser propietario de casa, unos de los principales son el tener la capacidad de protegerse del incremento de los alquileres y asegurar los costos de vivienda por la vida de su hipoteca.

La Asociación Nacional de Realtors (NAR) acaba de publicar los resultados de un

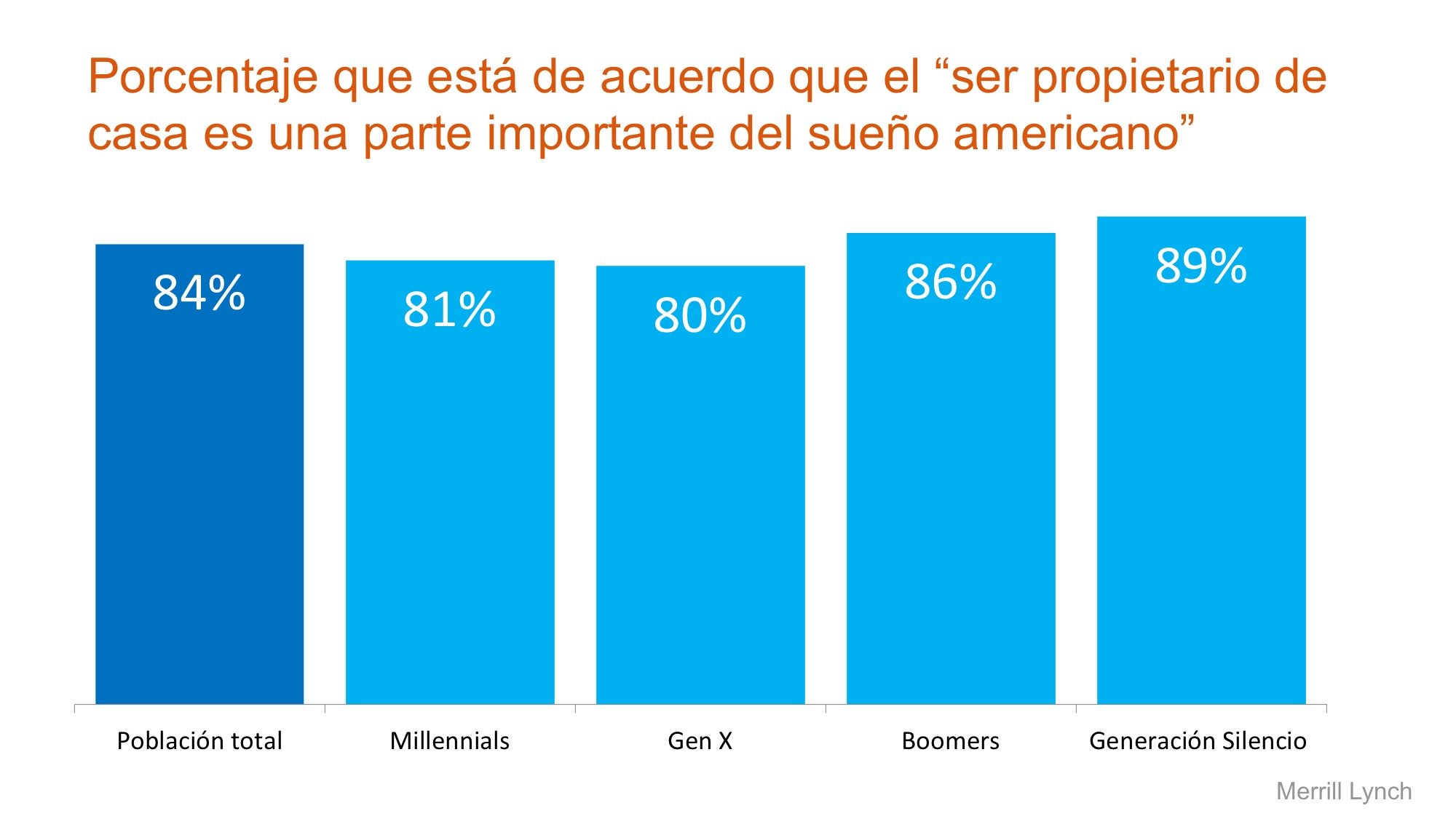

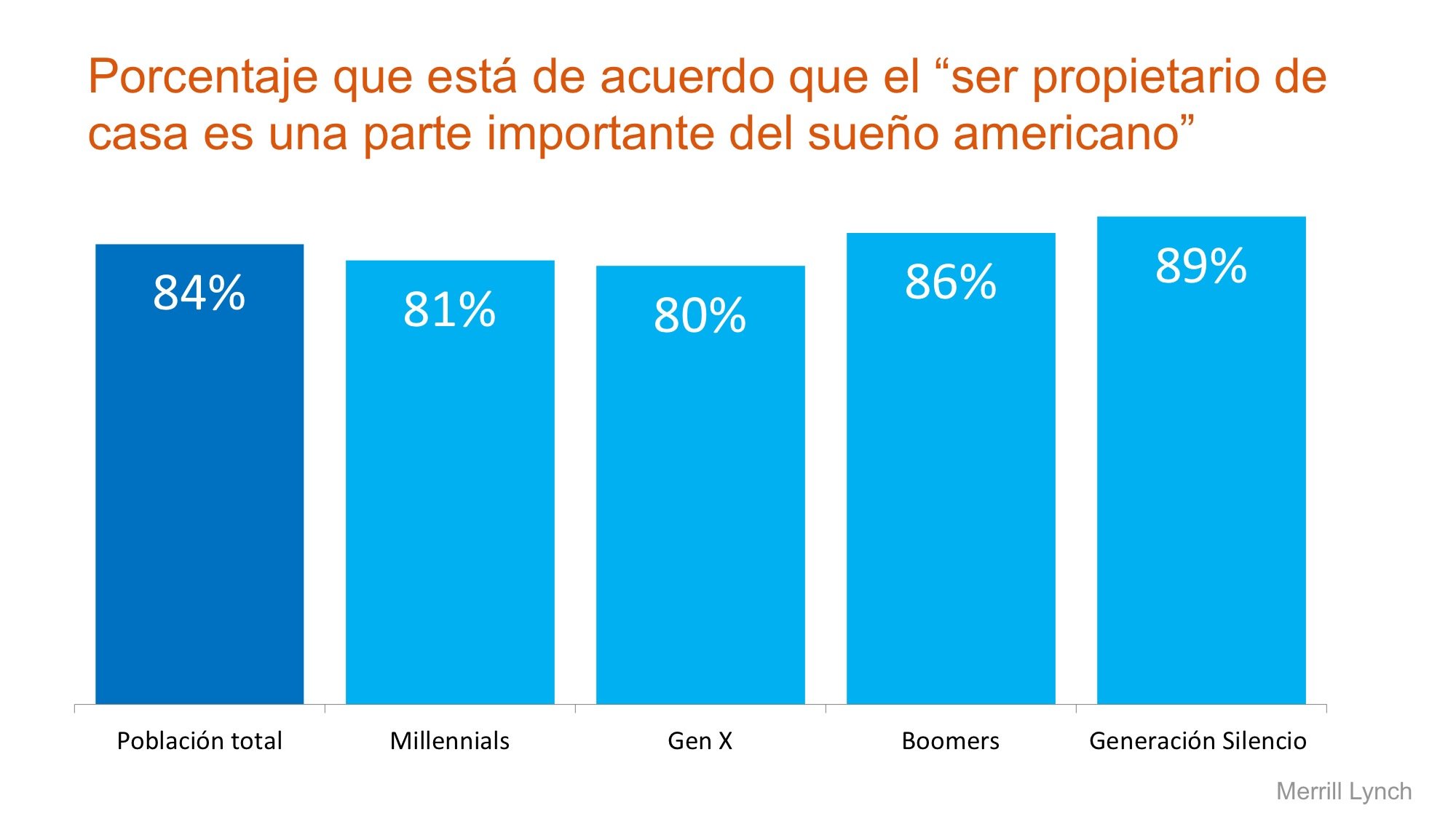

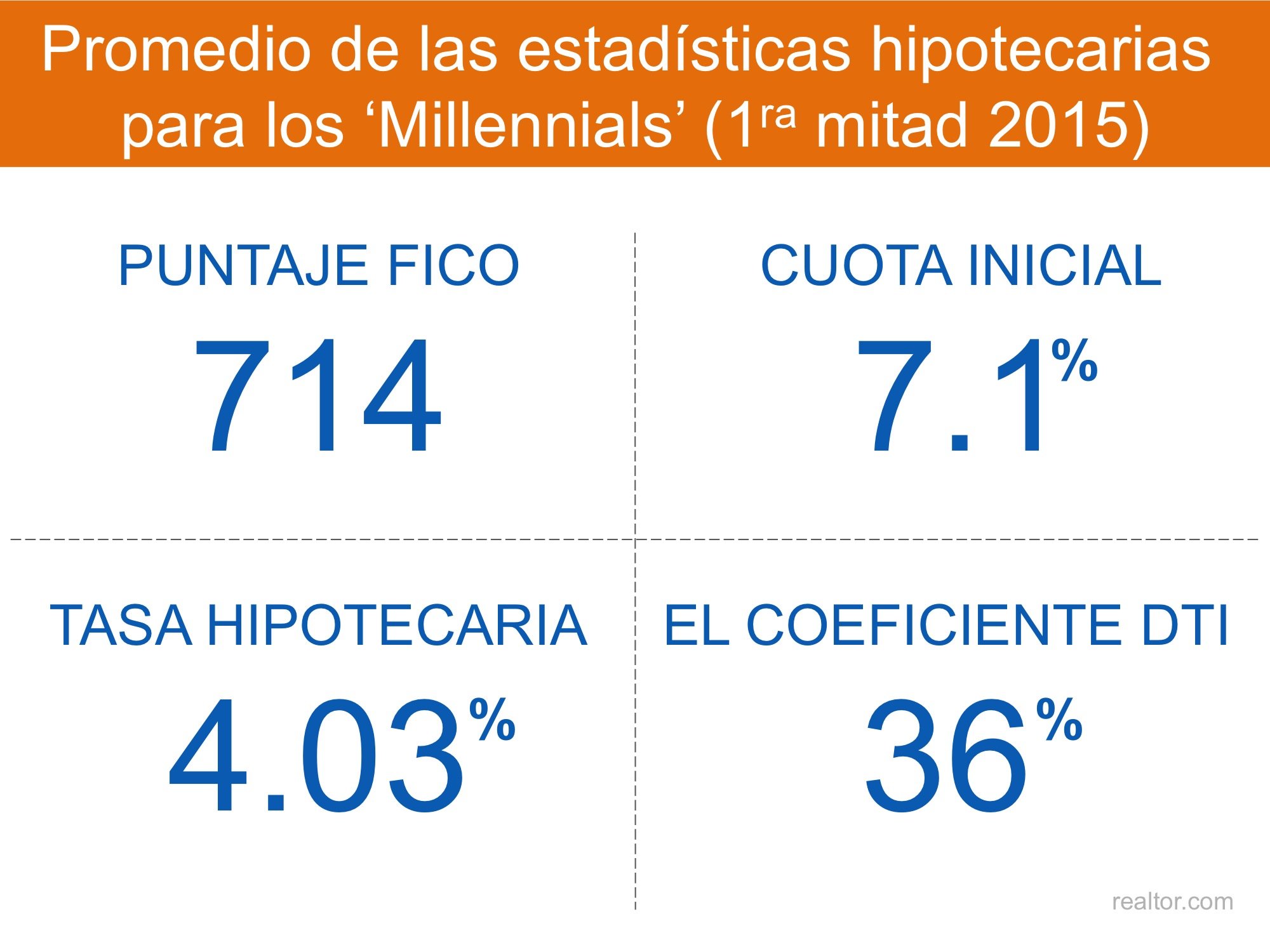

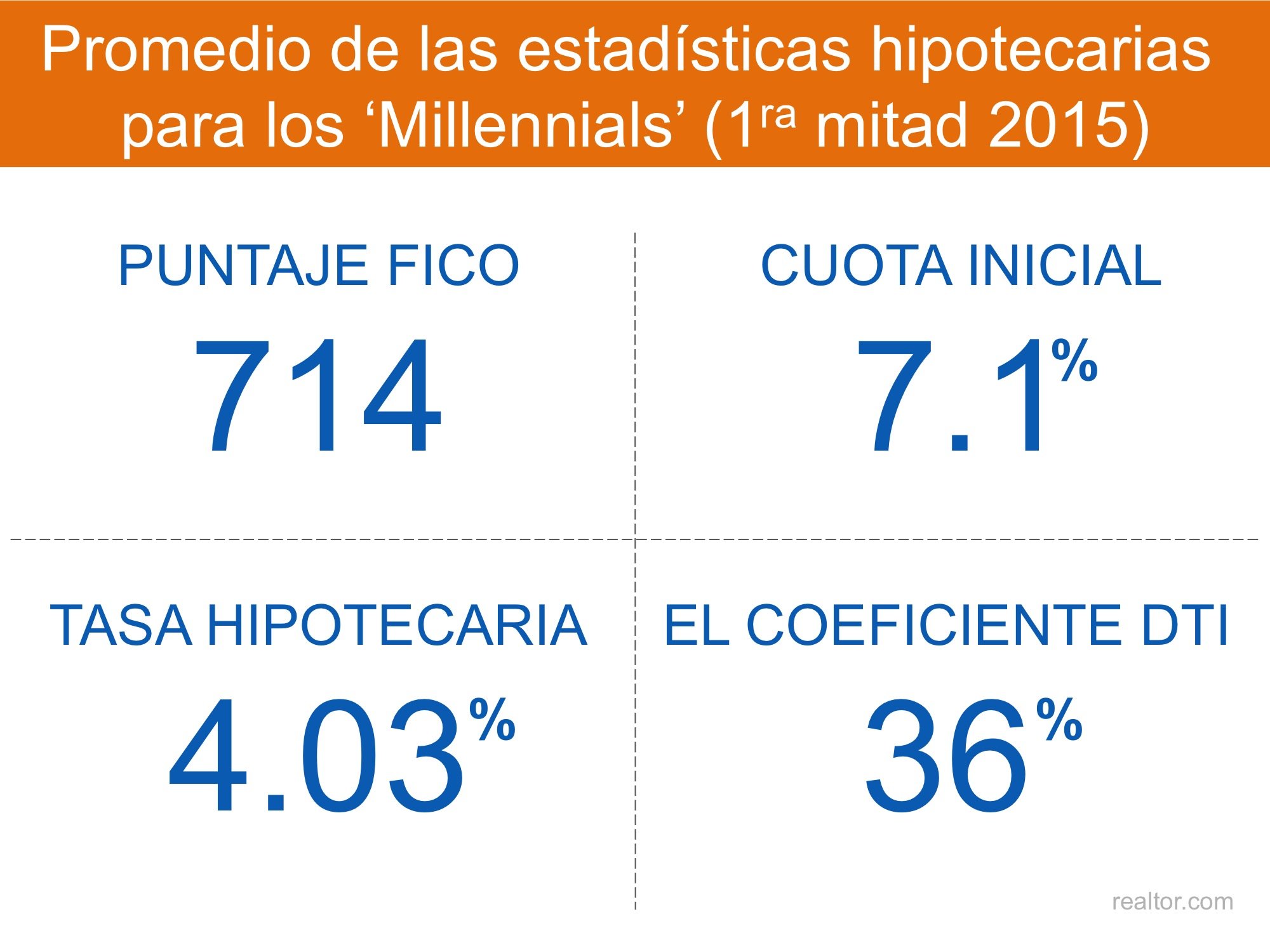

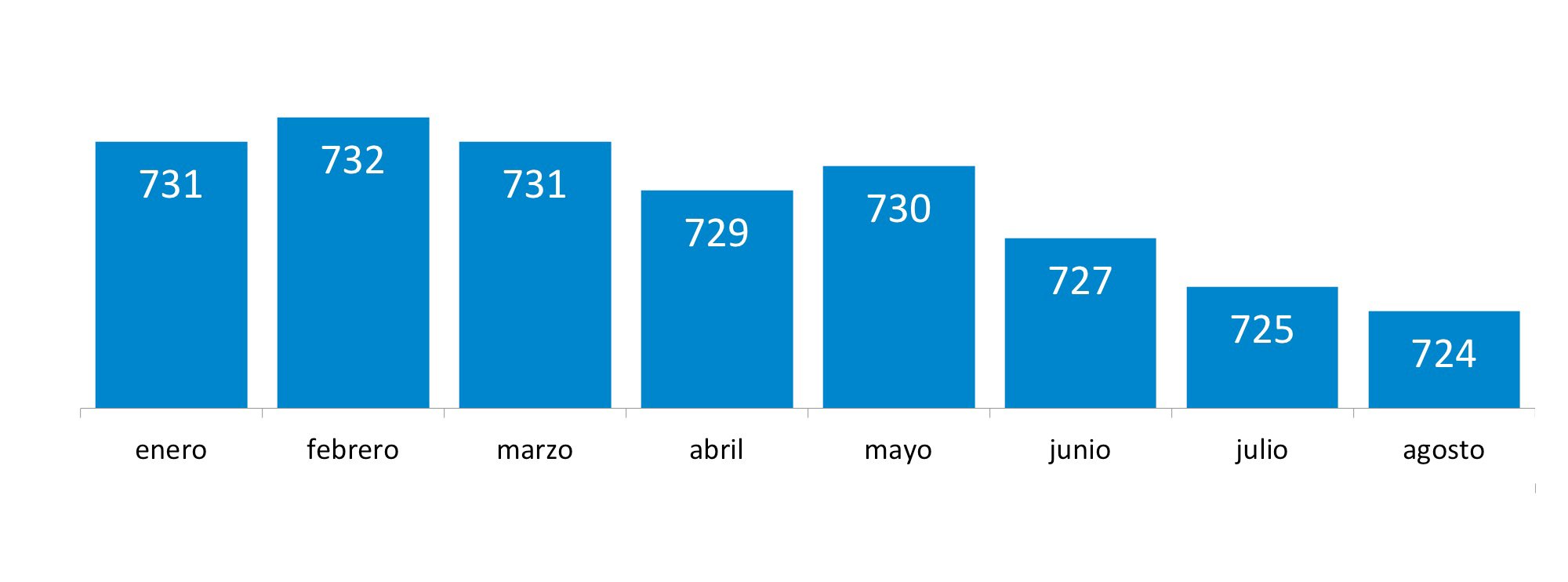

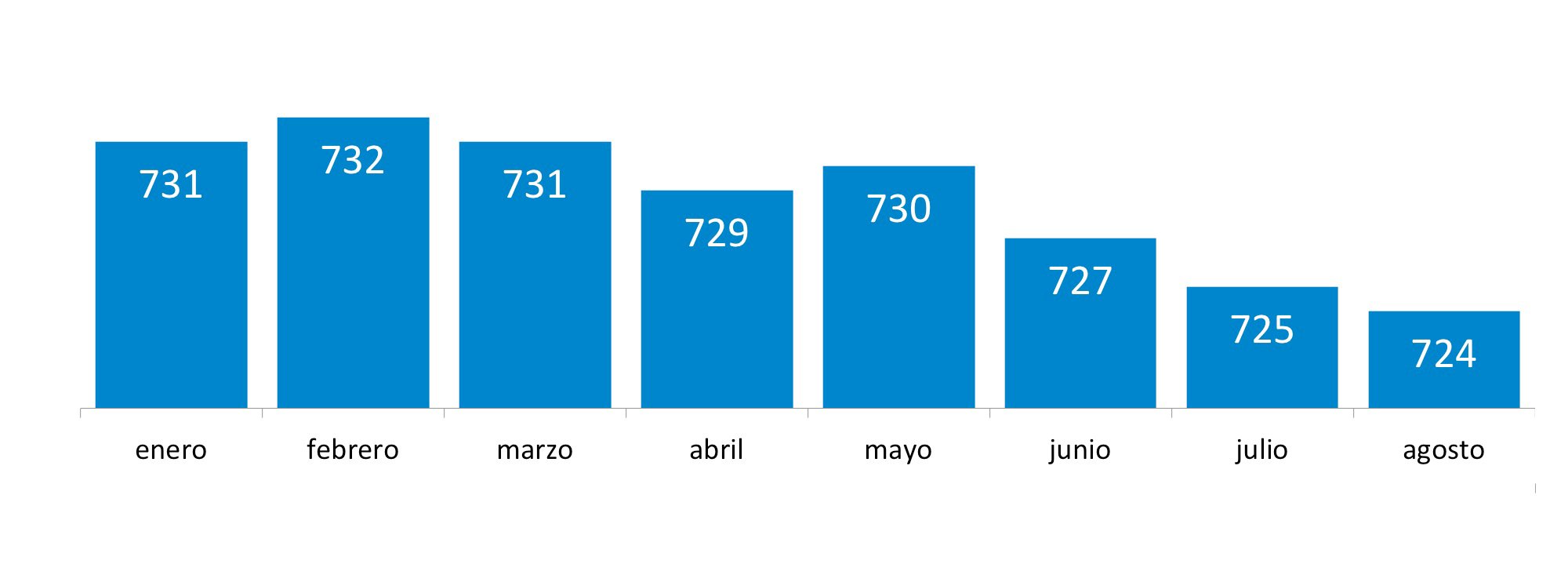

Dos informes recientemente publicados indican que juntos los adultos jóvenes (Millennials) y los adolescentes (Generación Z) todavía ven el ser propietario de casa como una pieza importante en el éxito en su futuro.

Un informe por The Demand Institute,

Dos informes recientemente publicados indican que juntos los adultos jóvenes (Millennials) y los adolescentes (Generación Z) todavía ven el ser propietario de casa como una pieza importante en el éxito en su futuro.

Un informe por The Demand Institute,

Every day we are pleasantly surprised with the research coming forward regarding the Millennial generation. Whether it was

Every day we are pleasantly surprised with the research coming forward regarding the Millennial generation. Whether it was