Por qué el inventario de la vivienda de hoy muestra que un colapso no está en el horizonte

Es posible que recuerde la crisis de la vivienda en 2008, incluso si no era dueño de una casa en ese momento. Si le preocupa que se repita lo que sucedió en ese entonces, hay buenas noticias: el mercado de la vivienda ahora es diferente al de 2008.

Una razón importante es que no hay suficientes casas en venta. Eso significa que hay una falta de oferta, no una sobreoferta como la última vez. Para que el mercado se desplome, tendría que haber demasiadas casas en venta, pero los datos no muestran que eso suceda.

La oferta de la vivienda proviene de tres fuentes principales:

- Los propietarios que deciden vender sus casas

- Casas recién construidas

- Propiedades en subasta (ejecuciones hipotecarias o ventas por menos de la deuda)

Aquí hay un examen más profundo al inventario de la vivienda de hoy para entender por qué no es como 2008.

Los propietarios que deciden vender sus casas

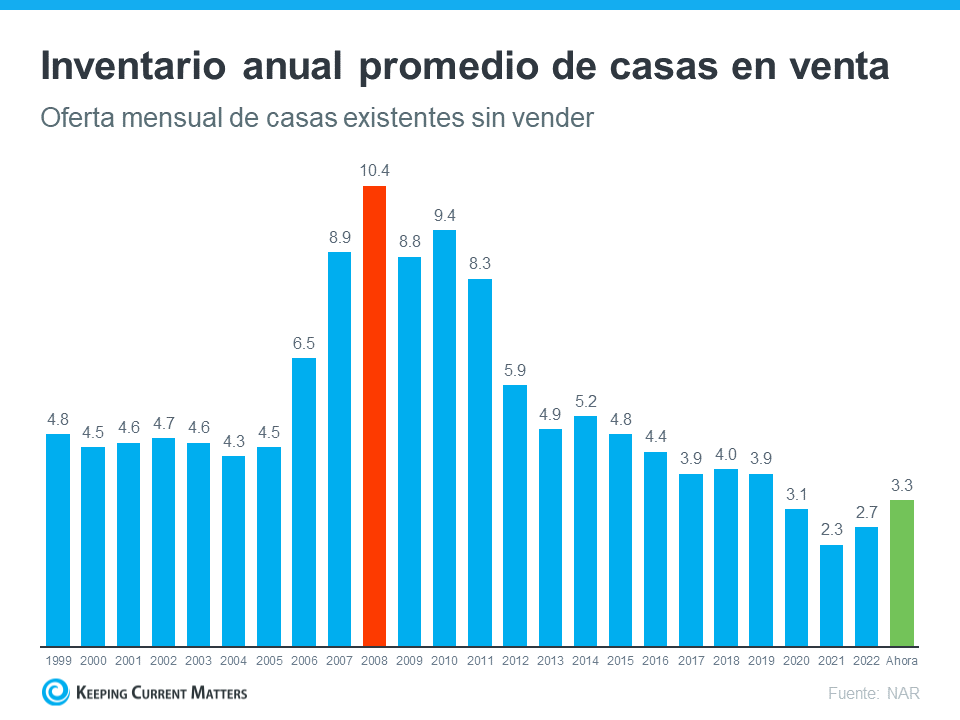

Aunque la oferta de la vivienda aumentó en comparación con el año pasado, sigue siendo baja. El suministro de los meses actuales está por debajo de la norma. La siguiente gráfica muestra esto más claramente. Si nos fijamos en los últimos datos (se muestran en verde), en comparación con 2008 (se muestran en rojo), solo hay alrededor de un tercio de ese inventario disponible en la actualidad.

Entonces, ¿qué significa esto? Simplemente no hay suficientes casas disponibles para hacer que el valor de las casas caiga. Para tener una repetición de 2008, tendría que haber mucha más gente vendiendo sus casas y muy pocos compradores, y eso no está sucediendo en este momento.

Casas recién construidas

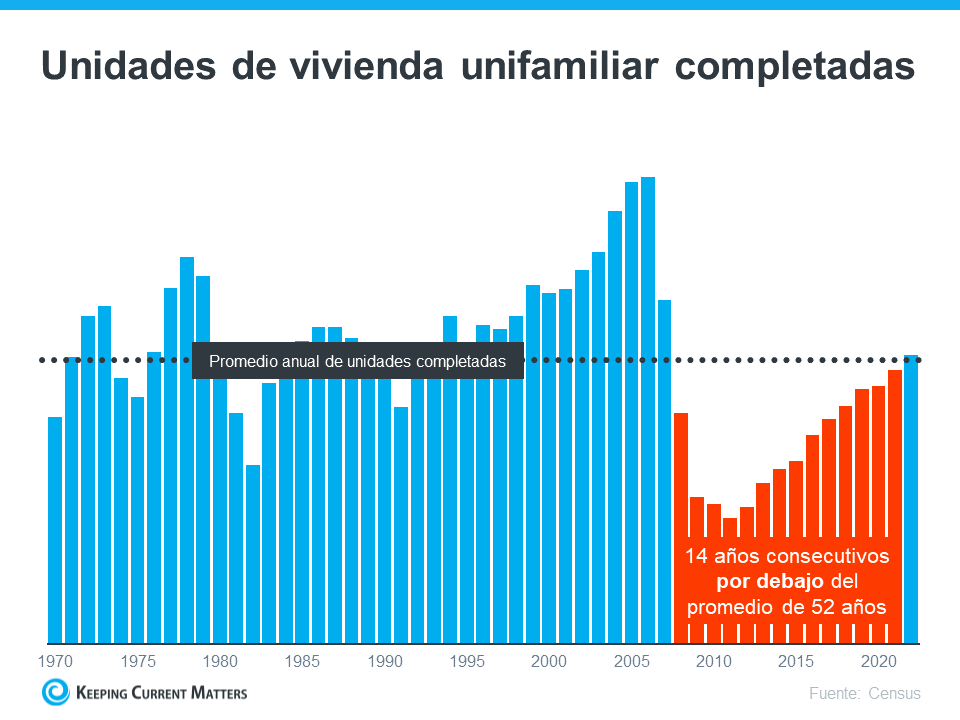

La gente también está hablando mucho sobre lo que está pasando con las casas recién construidas en estos días, y eso podría hacer que se pregunte si los constructores de casas están exagerando. La siguiente gráfica muestra el número de casas nuevas construidas en los últimos 52 años:

Los 14 años de subconstrucción (se muestran en rojo) son una gran parte de la razón por la cual el inventario es tan bajo hoy en día. Básicamente, los constructores no han estado construyendo suficientes casas durante años y eso ha creado un déficit significativo en la oferta.

Si bien la barra azul final en la gráfica muestra que está aumentando y está en camino de alcanzar el promedio a largo plazo nuevamente, no creará repentinamente un exceso de oferta. Eso es porque hay demasiada brecha para compensar. Además, los constructores están siendo intencionales acerca de no construir casas en exceso como lo hicieron durante la burbuja.

Propiedades en subasta (ejecuciones hipotecarias y ventas por menos de la deuda)

El último lugar del que puede provenir el inventario son las propiedades en subasta, incluidas las ventas por menos de la deuda y las ejecuciones hipotecarias. Durante la crisis de la vivienda, hubo una avalancha de ejecuciones hipotecarias debido a los estándares de los préstamos que permitieron a muchas personas obtener un préstamo hipotecario que realmente no podían pagar.

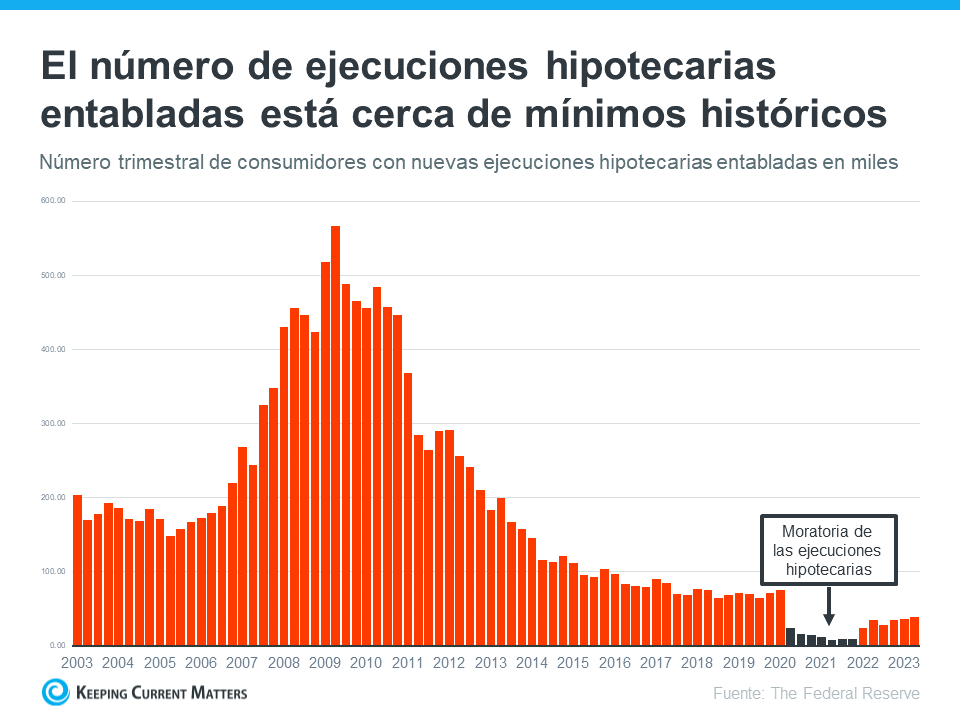

Hoy, los estándares de los préstamos son mucho más estrictos, lo que resulta en compradores más calificados y muchas menos ejecuciones hipotecarias. La siguiente gráfica utiliza datos de la Reserva Federal para mostrar cómo han cambiado las cosas desde la crisis de la vivienda:

Esta gráfica ilustra que, a medida que los estándares de los préstamos se hicieron más estrictos y los compradores estaban más calificados, el número de ejecuciones hipotecarias comenzó a disminuir. Y en 2020 y 2021, la combinación de una moratoria sobre las ejecuciones hipotecarias y el programa del plan de aplazamiento de pagos ayudó a evitar que se repitiera la ola de ejecuciones hipotecarias que vimos alrededor de 2008.

El programa del plan de aplazamiento de pagos fue un cambio de juego, dando a los propietarios opciones como aplazamientos de préstamos y modificaciones que no tenían antes. Y los datos sobre el éxito de ese programa muestran que cuatro de cada cinco propietarios que salen del plan hacen el pago completo o han elaborado un plan de pago para evitar la ejecución hipotecaria. Estas son algunas de las razones principales por las que no habrá una ola de ejecuciones hipotecarias en el mercado.

Lo que esto significa para usted

Los niveles de inventario no están cerca de donde tendrían que estar para que los precios bajen significativamente y el mercado de la vivienda se desplome. Según Bankrate, eso no va a cambiar pronto, especialmente teniendo en cuenta que la demanda de los compradores sigue siendo fuerte:

“Esta falta continua de inventario explica por qué muchos compradores todavía no tienen más remedio que hacer ofertas más elevadas. Y también indica que la ecuación de oferta y demanda simplemente no permitirá una caída de los precios en el futuro cercano”.

En conclusión

El mercado no tiene suficientes casas disponibles para repetir la crisis de la vivienda de 2008, y no hay nada que sugiera que eso cambiará pronto. Es por eso por lo que el inventario de la vivienda nos dice que no hay un colapso en el horizonte.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|